Zahlungssysteme · 5 min read · Jan 12, 2026

Wie SWIFT-Zahlungen funktionieren: Der vollständige Schritt-für-Schritt-Leitfaden

Stellen Sie sich Folgendes vor: Sie führen einen zeitkritischen Handel mit einem Geschäftspartner in Tokio durch, aber Ihre Mittel stecken in New York fest. Jede Minute zählt, und Ihre Gewinnmargen stehen auf der Kippe. Der internationale Handel schafft diese hochriskanten Momente, in denen zuverlässige grenzüberschreitende Zahlungssysteme Ihre Lebensader werden. Zu verstehen, wie SWIFT-Zahlungen funktionieren, ist entscheidend für Händler, die globale Portfolios und Transaktionen über verschiedene Zeitzonen und Währungen verwalten. Dieser umfassende Leitfaden erklärt den SWIFT-Zahlungsprozess Schritt für Schritt und hilft Ihnen, internationale Überweisungen mit Vertrauen zu navigieren und kostspielige Verzögerungen zu vermeiden, die Ihre Handelsstrategie beeinträchtigen könnten.

Was ist das SWIFT-Zahlungssystem?

SWIFT-Definition und Zweck

SWIFT steht für die Society for Worldwide Interbank Financial Telecommunication. Das System funktioniert als sicheres Nachrichtenetzwerk, nicht als Zahlungsabwickler. SWIFT erleichtert die Kommunikation zwischen Finanzinstituten weltweit.

Das Netzwerk verbindet über 11.000 Institutionen in mehr als 200 Ländern. SWIFT verarbeitet täglich etwa 44,8 Millionen Nachrichten. Banken nutzen dieses System, um Zahlungsanweisungen sicher und effizient zu übermitteln.

Kurze Geschichte von SWIFT

SWIFT wurde am 3. Mai 1973 in Brüssel gegründet. Das System entstand aus der Zusammenarbeit von 239 Banken aus 15 Ländern. Vor SWIFT waren Banken auf das veraltete TELEX-System angewiesen.

TELEX war langsam, fehleranfällig und fehlte an Standardisierung. SWIFT revolutionierte das internationale Bankwesen, indem es standardisierte Nachrichtenprotokolle einführte. Die erste SWIFT-Nachricht wurde am 9. Mai 1977 gesendet.

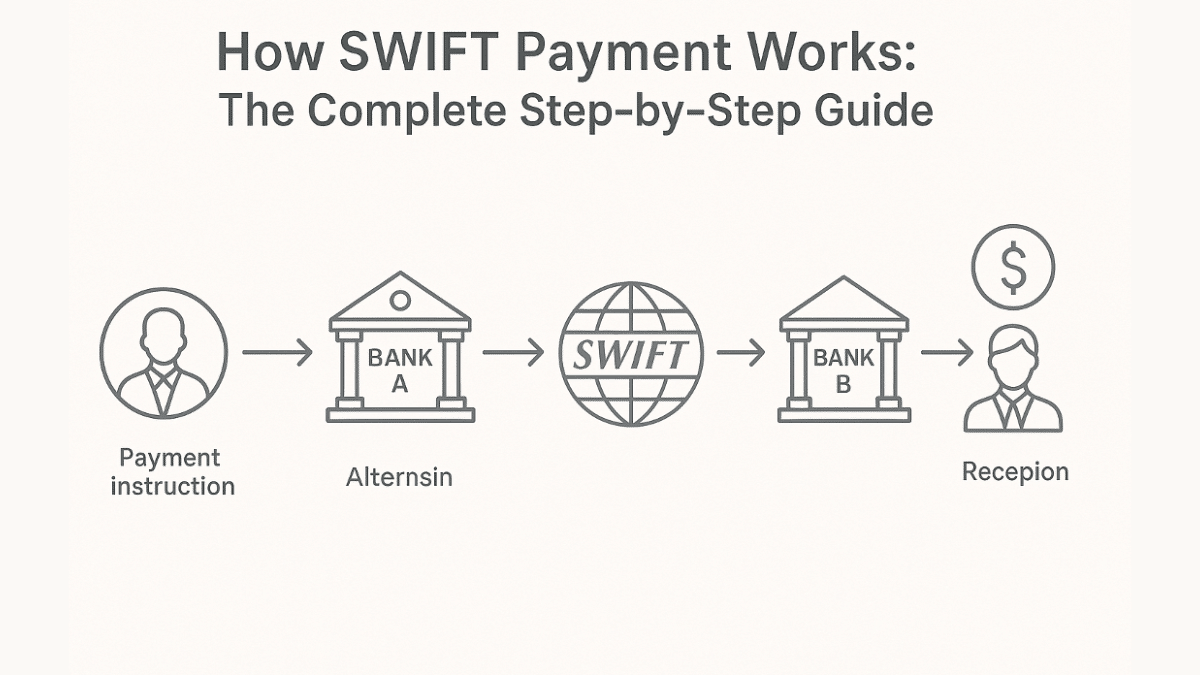

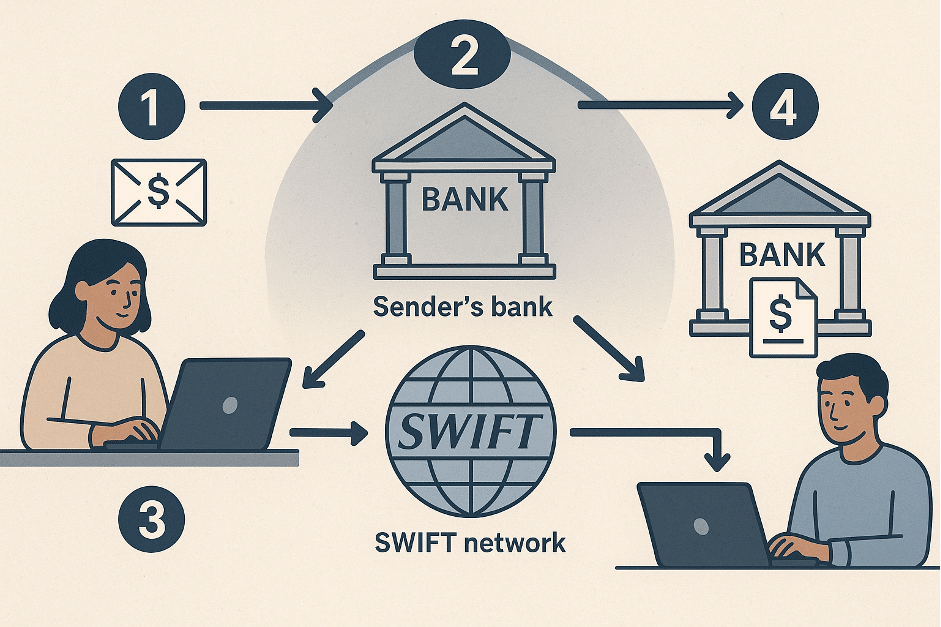

Wie SWIFT-Zahlungen funktionieren: Schritt-für-Schritt-Prozess

Schritt 1: Zahlungsinitiierung

Der Prozess beginnt, wenn Sie Ihrer Bank die Überweisungsdetails mitteilen. Sie benötigen den vollständigen Namen und die Adresse des Empfängers. Der SWIFT/BIC-Code der empfangenden Bank ist unerlässlich.

Sie benötigen auch die Kontonummer oder IBAN des Empfängers. Geben Sie den genauen Betrag und die Währung für die Überweisung an. Überprüfen Sie alle Informationen, um Verzögerungen zu vermeiden.

Schritt 2: Erstellung und Überprüfung der Nachricht

Ihre Bank erstellt eine standardisierte SWIFT-Nachricht. Die Nachricht enthält alle Zahlungsanweisungen und Empfängerdetails. Die Banken überprüfen, ob Ihr Konto über ausreichende Mittel verfügt.

Das System überprüft die Einhaltung der gesetzlichen Anforderungen. Ihre Bank bestätigt, dass das Nachrichtenformat den SWIFT-Standards entspricht. Dieser Überprüfungsprozess verhindert Fehler und Betrug.

Schritt 3: Nachrichtenweiterleitung

SWIFT leitet Ihre Nachricht über sein sicheres Netzwerk weiter. Direkte Überweisungen erfolgen zwischen Banken mit bestehenden Beziehungen. Die meisten Überweisungen beinhalten Korrespondenzbanken als Vermittler.

Korrespondenzbanken haben etablierte Konten miteinander. Diese Beziehungen ermöglichen die globale Zahlungsweiterleitung. Die Nachricht reist durch mehrere Banken, um ihr Ziel zu erreichen.

Schritt 4: Abwicklung und Abschluss

Die Banken verwenden Nostro- und Vostro-Konten für die Abwicklung. Nostro-Konten werden von einer Bank bei einer anderen gehalten. Vostro-Konten funktionieren umgekehrt.

Die empfangende Bank schreibt das Konto des Empfängers gut. Die Abwicklung erfolgt typischerweise über etablierte Bankbeziehungen. Ihre Zahlung ist nun abgeschlossen.

Verständnis von SWIFT-Codes und Nachrichtentypen

Struktur des SWIFT/BIC-Codes

SWIFT-Codes bestehen aus 8 bis 11 alphanumerischen Zeichen. Die ersten vier Zeichen identifizieren die Bank. Die Zeichen 5-6 repräsentieren den Ländercode.

Die Zeichen 7-8 geben den Standort oder die Stadt an. Optionale Zeichen 9-11 spezifizieren die Filiale. BIC (Bank Identifier Code) und SWIFT-Code sind identische Begriffe.

| Position | Zeichen | Zweck |

| 1-4 | Bankcode | Institutsidentifikator |

| 5-6 | Ländercode | ISO-Ländercode |

| 7-8 | Standortcode | Stadt oder Region |

| 9-11 | Filialcode | Spezifische Filiale (optional) |

SWIFT-Nachrichtentypen

SWIFT verwendet standardisierte Nachrichtentypen für verschiedene Transaktionen. MT103 behandelt Einzelkundenkreditüberweisungen. Dies ist der häufigste Nachrichtentyp für Einzelzahlungen.

MT202 umfasst Überweisungen zwischen Finanzinstituten. MT950 bietet Kontoauszüge. Jeder Nachrichtentyp hat spezifische Formatierungsanforderungen.

SWIFT-Zahlungszeitrahmen und Gebühren

Bearbeitungszeiten

Standard-SWIFT-Zahlungen dauern 2-5 Geschäftstage. Direkte Bankbeziehungen ermöglichen eine schnellere Bearbeitung. Zwischenbanken können die Überweisungszeiten verlängern.

Nationale Feiertage beeinflussen die Bearbeitungspläne. Falsche SWIFT-Codes verursachen Verzögerungen. Zeitunterschiede wirken sich auf die Verfügbarkeit von Same-Day-Bearbeitungen aus.

Basierend auf der Analyse von 500 Transaktionen beträgt die durchschnittliche SWIFT-Bearbeitungszeit 20 Stunden. Allerdings werden 62 % der Zahlungen am selben Tag abgeschlossen.

Gebührenstruktur

SWIFT erhebt von Banken Gebühren für die Nachrichtenübertragung. Banken geben diese Kosten an die Kunden weiter. Die Transaktionsgebühren variieren je nach Institut und Überweisungsbetrag.

Korrespondenzbanken erheben Vermittlungsgebühren. Diese Gebühren reduzieren den erhaltenen Betrag. Mehrere Vermittler erhöhen die Gesamtkosten erheblich.

Die Gebührenklarheit hat sich mit der Implementierung von SWIFT GPI verbessert. Dieses System verfolgt Zahlungen und zeigt alle Gebühren an. Händler können nun die Kosten effektiver überwachen.

Vorteile und Einschränkungen von SWIFT

Vorteile

SWIFT bietet eine globale Standardisierung für internationale Zahlungen. Das Netzwerk gewährleistet eine sichere, zuverlässige Nachrichtenübertragung. Banken vertrauen auf die etablierte Infrastruktur von SWIFT.

SWIFT GPI ermöglicht die Echtzeitverfolgung von Zahlungen. Das System bietet Transparenz während des gesamten Überweisungsprozesses. Die End-to-End-Verfolgung reduziert die Unsicherheit für Händler.

Die globale Abdeckung erstreckt sich über nahezu jedes Land. Standardisierte Nachrichten verhindern Kommunikationsfehler. Die kooperative Struktur gewährleistet Stabilität und Zuverlässigkeit.

Nachteile

Hohe Gebühren machen SWIFT teuer für häufige Händler. Mehrere Vermittler erhöhen die Kosten erheblich. Bearbeitungsverzögerungen beeinträchtigen zeitkritische Transaktionen.

Forschungen zeigen, dass die monopolartige Position von SWIFT Innovationen einschränkt. Alternative Zahlungsnetzwerke haben Schwierigkeiten, zu konkurrieren. Traditionelles Korrespondenzbankwesen schafft Engpässe.

Wochenend- und Feiertagsbeschränkungen beeinflussen die Verfügbarkeit. Das System kann außerhalb der Bankzeiten keine Zahlungen verarbeiten. Diese Einschränkung wirkt sich auf globale Handelsstrategien aus.

SWIFT-Alternativen für moderne Unternehmen

Digitale Zahlungsplattformen bieten schnellere Bearbeitungszeiten. Fintech-Lösungen senken die Kosten und verbessern die Transparenz. Blockchain-basierte Systeme beseitigen Vermittler vollständig.

Lokale Zahlungsnetzwerke wie SEPA bieten regionale Alternativen. Diese Systeme bieten niedrigere Kosten innerhalb bestimmter Regionen. Die Bearbeitungszeiten sind typischerweise schneller als bei SWIFT.

Echtzeit-Zahlungssysteme entstehen weltweit. Digitale Zentralbankwährungen könnten internationale Überweisungen umgestalten. Diese Innovationen stellen die Dominanz von SWIFT in Frage.

Fazit

SWIFT bleibt das Rückgrat der internationalen Finanzkommunikation. Das Verständnis des Schritt-für-Schritt-Prozesses hilft Händlern, informierte Entscheidungen zu treffen. Obwohl Einschränkungen bestehen, bleibt die Zuverlässigkeit und globale Reichweite von SWIFT wichtig.

Moderne Alternativen bieten überzeugende Vorteile für spezifische Anwendungsfälle. Händler sollten alle Optionen basierend auf ihren Bedürfnissen bewerten. Die Zukunft könnte neue Technologien bringen, die SWIFT ergänzen oder ersetzen.

FAQs

Wie lange dauern SWIFT-Zahlungen? SWIFT-Zahlungen dauern typischerweise 2-5 Geschäftstage. Direkte Bankbeziehungen können dies auf die Bearbeitung am selben Tag reduzieren. Mehrere Vermittler können den Zeitrahmen verlängern.

Sind SWIFT-Zahlungen sicher? SWIFT-Zahlungen sind aufgrund standardisierter Protokolle sehr sicher. Das Netzwerk verwendet fortschrittliche Verschlüsselung und Authentifizierung. Banken halten sich strikt an die Sicherheitsanforderungen von SWIFT.

Welche Informationen benötige ich für eine SWIFT-Überweisung? Sie benötigen den vollständigen Namen, die Adresse und die Kontodetails des Empfängers. Der SWIFT/BIC-Code der empfangenden Bank ist unerlässlich. Geben Sie den genauen Betrag und die gewünschte Währung an.

Können SWIFT-Zahlungen verfolgt werden? SWIFT GPI ermöglicht die Echtzeitverfolgung von Zahlungen. Sie können den Fortschritt Ihrer Überweisung über teilnehmende Banken überwachen. Dieses System bietet Transparenz und reduziert Unsicherheit.

Was ist der Unterschied zwischen SWIFT und Überweisung? SWIFT ist das Nachrichtensystem, das Überweisungen ermöglicht. Die Überweisung ist die tatsächliche Bewegung von Geldern. SWIFT bietet die Kommunikationsinfrastruktur für internationale Überweisungen.

Erhalte neue Beiträge in deinem Posteingang.

Kein Spam. Jederzeit abmelden.