Produktbewertung · 7 min read · Mar 21, 2026

Überprüfung: Square, Inc. Square Kreditkartenleser (Zweite Generation)

Bis Apple nicht erfolgreich ein vollständig kabelloses Zahlungssystem für iOS-Geräte populär macht – das sie effektiv in funkbasierte Kreditkarten verwandelt – stellt der Square Kreditkartenleser (Kostenlos*) von Square, Inc. die Zukunft der digitalen Zahlungen für iPhones, iPod touches und iPads dar. Gegründet im Jahr 2009, tauchte Square aus dem Nichts auf, um bestehende, mobiltelefonbasierte Kreditkartenleser mit einem erheblich anderen Modell herauszufordern: Hardware und Software des Lesegeräts, die einfach und günstig genug wären, um sie kostenlos abzugeben, subventioniert durch eine Gebühr von 15 Cent plus 2,75 % bis 3,5 %, abhängig davon, ob die Kartendaten physisch eingezogen oder mit einer Tastatur in das Gerät eingegeben wurden. Square veröffentlichte seine Hardware und Software der ersten Generation im Jahr 2010, was zu einer solchen Nachfrage führte, dass es monatelang keine Bestellungen erfüllen konnte. Jetzt hat das Unternehmen mit einer zweiten Generation des Square Kreditkartenlesers und Version 1.5 seiner kostenlosen Square iOS-App, die mit allen iPhones, iPod touches und iPads funktioniert, seine Angelegenheiten in den Griff bekommen. Wie im Folgenden erörtert, sind wir erheblich beeindruckt von dem, was das kleine Unternehmen erreicht hat.

Hergestellt aus weißem, glänzendem Kunststoff mit einem metallischen 3,5-mm-Kopfhörerstecker an der Unterseite und einem schmalen Schlitz für Magnetstreifen-Kreditkarten, der durch die Mitte verläuft, ist der Square Kreditkartenleser der zweiten Generation etwas kleiner als die Originalversion, zuverlässiger beim Einziehen von Karten und strahlend weißer in der Farbe – kurz gesagt, er sieht fast genau so aus, als hätte ihn Apple hergestellt. Mit einer ungefähren Größe von 1,6” von oben nach unten, 0,9” von links nach rechts und 0,4” tief hat der neue Square Reader einen neu gestalteten Kopfhörerstecker, der mit jedem iPhone, iPod touch oder iPad-Hülle kompatibel ist, die Sie sich vorstellen können; das Modell der zweiten Generation funktioniert jetzt einwandfrei mit dem iPhone 4, das aufgrund seines Stahlrahmens Probleme mit dem Zubehör der ersten Generation hatte. Es verbraucht fast keine Energie und kann jederzeit von Ihrem Gerät angeschlossen oder getrennt werden.

Der einzige Designtouch, der nicht ganz Apple-ähnlich wirkt, ist ein Satz von zwei quadratischen Löchern in der unteren rechten Ecke des Geräts, die verwendet werden können, um das dünne Stoffende eines Handgelenkhalters einzuführen, wenn Sie selbst einen bereitstellen; Square enthält keinen Handgelenkhalter oder eine andere Möglichkeit, das Zubehör tatsächlich zu schützen oder zu transportieren. Dieser DIY-Ansatz ist arguably die einzige Designschwäche des Zubehörs – im Gegensatz zu Kreditkartenlesern, die von Unternehmen wie Mophie veröffentlicht wurden, die vergleichsweise riesig sind und in iPhone-spezifische Hüllen integriert sind, müssen Sie dafür verantwortlich sein, dieses Add-On an einem sicheren Ort aufzubewahren, wenn es nicht in Gebrauch ist.

Die Stärken von Square gleichen diese Schwäche um den Faktor 5 zu 1 aus. Beginnen wir mit dem Fehlen von Anmelde-, Einrichtungs- oder monatlichen wiederkehrenden Gebühren, die andere Anbieter von Kreditkartenlesern auf unterschiedliche Weise erheben: Das Zubehör von Mophie Marketplace, das in Versionen verkauft wird, die speziell für das iPhone 3G/3GS und das iPhone 4 entworfen wurden, beginnt bei 80 $ für eine Hülle und fügt 13 $ pro Monat für den Intuit GoPayment-Service hinzu. Square hat nichts davon; es wird Ihnen tatsächlich einen Reader kostenlos zuschicken, wenn Sie die App herunterladen und sich für das kostenlose Konto anmelden, und dann gerne zusätzliche Reader an Freunde versenden, die Sie über die App kontaktieren. Jeder Reader, den es versendet, kommt innerhalb von weniger als einer Woche an und wird mit einem „Pay with Square“-Aufkleber geliefert, der auf einem Fenster eines Geschäfts, Restaurants oder Food-Trucks angebracht werden kann, wenn Sie ihn verwenden möchten. Der Square Reader kann auch auf Nicht-iOS-Geräten, einschließlich Android-Handys, verwendet werden, falls Sie jemals den Wechsel vornehmen.

Dann gibt es die Transaktionsgebühr, die auf eine einfache 2,75 % für eingezogene Transaktionen vereinfacht wurde, im Vergleich zu 3,5 % plus 15 Cent für manuell eingegebene Transaktionen – Visa, MasterCard, American Express und Discover werden alle zum gleichen Satz unterstützt. Diese Zahlen scheinen höher zu sein als die von Intuit GoPayment, das 1,7 % für eingezogene Transaktionen und 2,7 % für manuell eingegebene erhebt, plus eine Gebühr von 30 Cent pro Transaktion, aber die Realität, welche Lösung langfristig besser für Ihre Bedürfnisse ist, ist etwas komplexer.

Sie werden von Intuit bei jeder eingezogenen Transaktion mit einem Betrag von 28 $ oder weniger höhere Transaktionsgebühren zahlen, und von Square bei 29 $ und mehr. Bei einer Transaktion von 100 $ zahlen Sie Square 75 Cent mehr als Intuit; bei einer Transaktion von 500 $ zahlen Sie fast 5 $ mehr. Bei manuell eingegebenen Transaktionen hat Square bis zur 20 $-Preisschwelle einen Vorteil gegenüber Intuit, bei der die Gebühr von Intuit 84 Cent und die von Square 85 Cent beträgt. Sie zahlen Square 65 Cent mehr als Intuit pro 100 $-Transaktion, und Sie zahlen etwas weniger als 4 $ mehr pro 500 $-Transaktion. Außer unter bestimmten Umständen: Intuit erhebt höhere Gebühren für American Express- und JCB-Karten sowie für Geschäftskarten, ausländische Karten und einige andere, was den Satz auf 3,7 % plus 34 Cent erhöht.

Sobald Sie die Kosten des monatlichen Intuit-Dienstes – 13 $ – und die 80 $ Mophie-Hülle berücksichtigen, können Sie herausfinden, wie viele Ihrer häufigsten Transaktionen Sie monatlich durchführen müssen, bevor die Lösung von Intuit mit der von Square gleichzieht. Es versteht sich von selbst, dass Benutzer, die wenige Transaktionen pro Monat mit relativ niedrigen Dollarwerten – 20 $-30 $ oder weniger – durchführen, mit Square viel besser dran sind, während Benutzer mit höherem Volumen und höheren Transaktionspreisen möglicherweise die Optionen von Mophie und Intuit ansprechender finden.

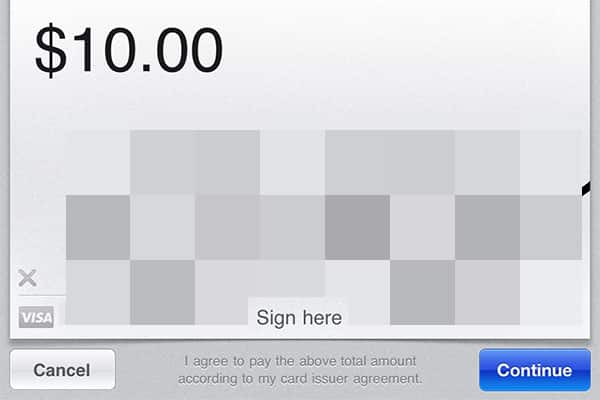

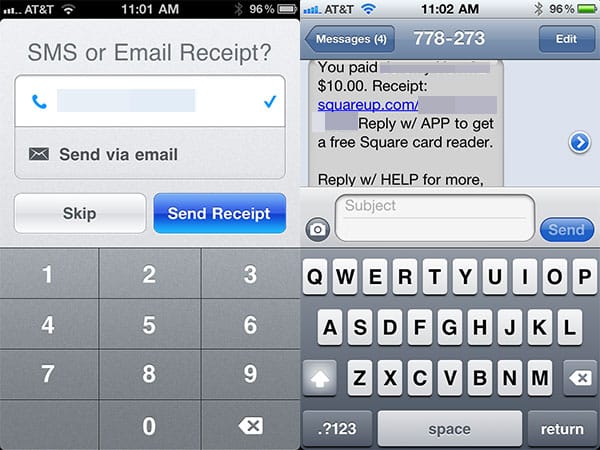

Ein weiterer Bereich, in dem Square seine Rivalen übertrifft, ist die Gerätekompatibilität. Der Square Reader lässt sich nicht nur problemlos in iPhones, iPod touches und iPads einstecken; die iOS-App des Unternehmens funktioniert mit allen von ihnen ebenso gut. Es gibt separate Benutzeroberflächen für die 3,5” und 9,7” Displays, die jeweils spektakulär einfach sind. Die iPhone/iPod touch-App widmet die Hälfte des Hochformatbildschirms einer großen numerischen Tastatur zur Eingabe von Kartennummer und Preis, während die andere Hälfte den eingegebenen Preis, die letzten vier Ziffern der eingezogenen Kreditkartennummer sowie optionale Text- und Fotodetails für den gekauften Artikel anzeigt. Wenn die Transaktion durchgeführt wird, wechselt der Bildschirm in die Landschaftsorientierung, um ein Unterschriftenfeld bereitzustellen, und sendet dann effizient SMS- und/oder E-Mail-Formatbelege sowohl an den Verkäufer als auch an den Käufer.

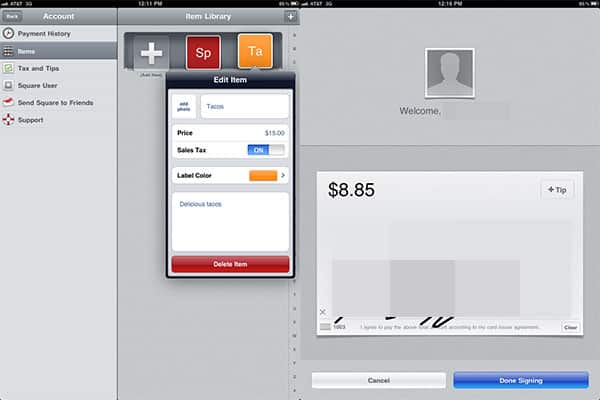

Auf dem iPad ist die Benutzeroberfläche größtenteils gleich, nur mit mehr Freiraum und ein oder zwei zusätzlichen Funktionen. Die Tastatur unten kann optional durch eine Liste von häufig verkauften Artikeln ersetzt werden, die in einer In-App-Bibliothek von Artikeln verwaltet wird, die jeweils mit einem farbigen und kurz beschrifteten quadratischen Symbol zugänglich sind. Sie können jeden Artikel so einstellen, dass er die Umsatzsteuer einbezieht oder ausschließt, sowie ein festgelegtes Foto und/oder eine Beschreibung für den Artikel hinzuzufügen.

Abgesehen davon verarbeitet die iPad-Seite der App Transaktionen sehr ähnlich wie die iPhone/iPod touch-Version und platziert das Unterschriftenfeld im Hochformat, anstatt das Gerät drehen zu müssen.

Es gibt so viele gut umgesetzte Elemente im Transaktionsprozess, dass wir nicht den gesamten Platz darauf verwenden werden, sie alle zu besprechen, aber hier ist eine kurze Liste. Zunächst ist der Prozess zur Einrichtung von Square wunderschön strukturiert, sodass Sie Zahlungen erhalten können, noch bevor Sie die Hardware haben oder Ihr Square-Konto mit einem bestimmten Bankkonto verknüpfen. Laden Sie die App herunter – ein schneller Transfer von 13,5 MB – und Sie können sofort eingetippte Zahlungen akzeptieren. Erhalten Sie den Reader, können Sie eingezogene Zahlungen akzeptieren. Geben Sie der App Ihre Bankkontodaten, und innerhalb von 1-3 Tagen können Sie Gelder direkt dorthin überweisen lassen, ohne zusätzliche Gebühren; bis dahin wird es in Ihrem Square-Konto gehalten. Vergleichen Sie dies mit dem klassischen Modell „Kaufen Sie zuerst die Hardware, richten Sie das Konto vollständig ein und beginnen Sie dann mit der Annahme von Transaktionen“, und Sie werden verstehen, warum Square neue Benutzer in einer Minute gewinnen kann.

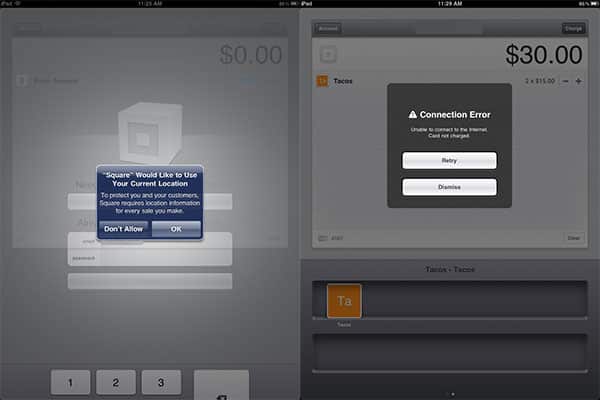

Betrugsbedenken werden so gut angesprochen, wie man es sich in Abwesenheit der Anforderung wünschen kann, dass jeder Benutzer ein klassisches Händlerkonto einrichtet. Neben einer anfänglichen Bonitätsprüfung, die durchgeführt wird, wenn Sie sich für Ihr Square-Konto anmelden, verlangt Square Standortdaten und eine aktive Internetverbindung für jede Transaktion, zeichnet auf, wo jeder Kauf physisch stattgefunden hat, und erlaubt Transaktionen nur, wenn Ihr iOS-Gerät über 3G oder Wi-Fi mit aktuellem Zugang zum Verarbeitungsserver des Unternehmens verbunden ist. Das Gerät speichert keine Kreditkartendaten auf dem Gerät; es hält sie nur so lange, wie es für den Abschluss der Transaktion erforderlich ist. Aber auf der Serverseite erkennt es frühere Kreditkartennummern, die mit Square-Konten verbunden sind, und erkennt tatsächlich die Kontoinhaber namentlich und bildlich. Die Belege, die es sendet, sind GPS-getaggt mit dem spezifischen Standort der Transaktion, zusammen mit einem Datum, einer Uhrzeit und einem Stempel der Anzahl der Besuche. Höhere Transaktionsgebühren für manuell eingegebene Transaktionen sind vorhanden, um das höhere Betrugsrisiko auszugleichen.

Der einzige wirklich bemerkenswerte zusätzliche Betrugsschutz ist eine anfängliche Obergrenze für den wöchentlichen Betrag von Transaktionen, den Square auf Ihr Bankkonto überweisen wird. “Es gibt keine Begrenzungen für die Transaktionsgröße oder die Anzahl der Transaktionen”, merkt das Unternehmen an.

Erhalte neue Beiträge in deinem Posteingang.

Kein Spam. Jederzeit abmelden.