Finance internationale · 7 min read · Jan 12, 2026

Comment fonctionne le paiement SWIFT : Le guide complet étape par étape

Imaginez ceci : Vous exécutez une transaction sensible au temps avec un contrepartiste à Tokyo, mais vos fonds sont bloqués à New York. Chaque minute compte, et vos marges bénéficiaires sont en jeu. Le commerce international crée ces moments à enjeux élevés où des systèmes de paiement transfrontaliers fiables deviennent votre bouée de sauvetage. Comprendre comment fonctionne le paiement SWIFT devient crucial pour les traders gérant des portefeuilles et des transactions mondiales à travers différents fuseaux horaires et devises. Ce guide complet décompose le processus de paiement SWIFT étape par étape, vous aidant à naviguer dans les transferts internationaux avec confiance et à éviter les retards coûteux qui pourraient impacter votre stratégie de trading.

Qu’est-ce que le système de paiement SWIFT ?

Définition et objectif de SWIFT

SWIFT signifie la Société pour les Télécommunications Financières Interbancaires Mondiales. Le système fonctionne comme un réseau de messagerie sécurisé, et non comme un processeur de paiement. SWIFT facilite la communication entre les institutions financières du monde entier.

Le réseau connecte plus de 11 000 institutions dans plus de 200 pays. SWIFT gère environ 44,8 millions de messages par jour. Les banques utilisent ce système pour transmettre des instructions de paiement de manière sécurisée et efficace.

Brève histoire de SWIFT

SWIFT a été fondée à Bruxelles le 3 mai 1973. Le système est né de la collaboration entre 239 banques de 15 pays. Avant SWIFT, les banques s’appuyaient sur le système TELEX obsolète.

TELEX était lent, sujet aux erreurs et manquait de normalisation. SWIFT a révolutionné la banque internationale en introduisant des protocoles de messagerie standardisés. Le premier message SWIFT a été envoyé le 9 mai 1977.

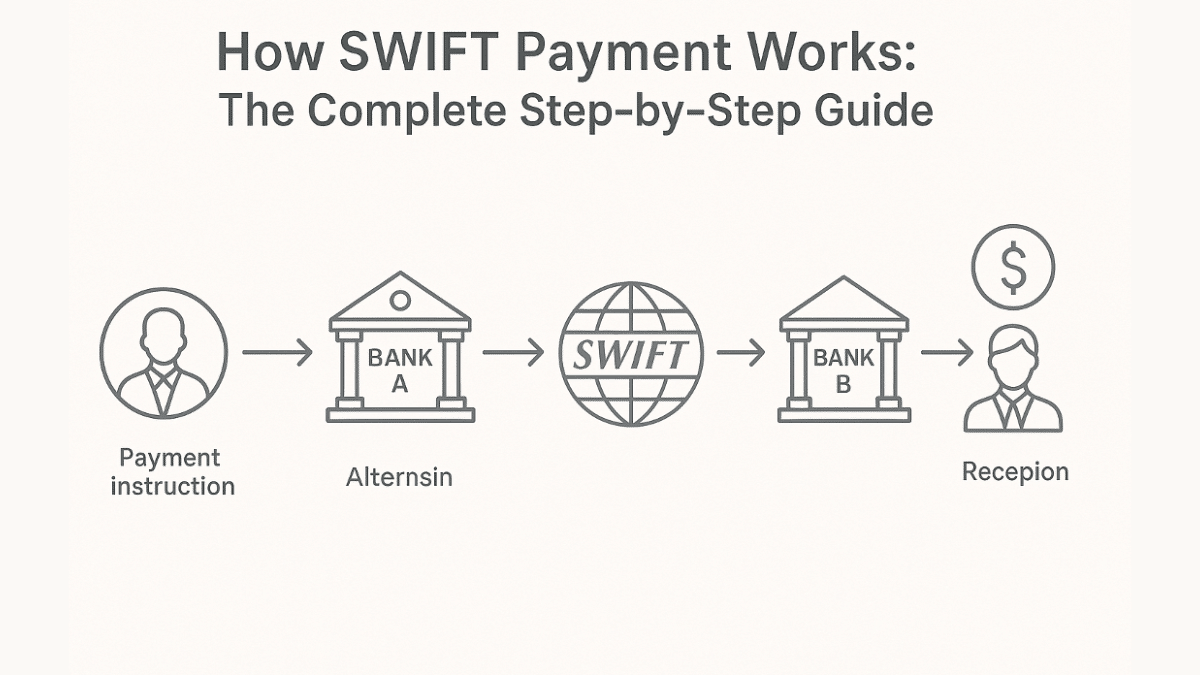

Comment fonctionnent les paiements SWIFT : Processus étape par étape

Étape 1 : Initiation du paiement

Le processus commence lorsque vous fournissez les détails du transfert à votre banque. Vous avez besoin du nom complet et de l’adresse du destinataire. Le code SWIFT/BIC de la banque réceptrice est essentiel.

Vous avez également besoin du numéro de compte ou de l’IBAN du destinataire. Spécifiez le montant exact et la devise pour le transfert. Vérifiez toutes les informations pour éviter les retards.

Étape 2 : Création et vérification du message

Votre banque crée un message SWIFT standardisé. Le message contient toutes les instructions de paiement et les détails du destinataire. Les banques vérifient que votre compte dispose de fonds suffisants.

Le système vérifie la conformité avec les exigences réglementaires. Votre banque confirme que le format du message respecte les normes SWIFT. Ce processus de vérification prévient les erreurs et la fraude.

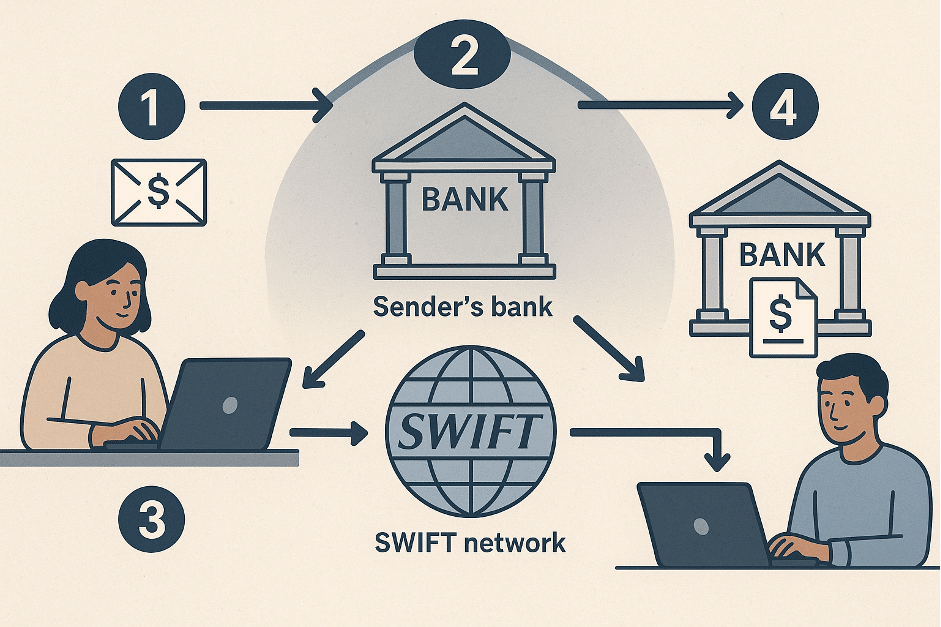

Étape 3 : Routage du message

SWIFT achemine votre message à travers son réseau sécurisé. Les transferts directs se produisent entre les banques ayant des relations existantes. La plupart des transferts impliquent des banques correspondantes comme intermédiaires.

Les banques correspondantes ont des comptes établis les unes avec les autres. Ces relations permettent le routage des paiements mondiaux. Le message voyage à travers plusieurs banques pour atteindre sa destination.

Étape 4 : Règlement et achèvement

Les banques utilisent des comptes Nostro et Vostro pour le règlement. Les comptes Nostro sont détenus par une banque avec une autre. Les comptes Vostro fonctionnent à l’inverse.

La banque réceptrice crédite le compte du destinataire. Le règlement se fait généralement par le biais de relations bancaires établies. Votre paiement est maintenant complet.

Comprendre les codes SWIFT et les types de messages

Structure des codes SWIFT/BIC

Les codes SWIFT contiennent de 8 à 11 caractères alphanumériques. Les quatre premiers caractères identifient la banque. Les caractères 5-6 représentent le code du pays.

Les caractères 7-8 indiquent l’emplacement ou la ville. Les caractères optionnels 9-11 spécifient la succursale. BIC (Bank Identifier Code) et code SWIFT sont des termes identiques.

| Position | Caractères | But |

| 1-4 | Code de la banque | Identifiant de l’institution |

| 5-6 | Code du pays | Code de pays ISO |

| 7-8 | Code de localisation | Ville ou région |

| 9-11 | Code de la succursale | Succursale spécifique (optionnel) |

Types de messages SWIFT

SWIFT utilise des types de messages standardisés pour différentes transactions. MT103 gère les transferts de crédit de clients uniques. C’est le type de message le plus courant pour les paiements individuels.

MT202 couvre les transferts entre institutions financières. MT950 fournit des relevés de compte. Chaque type de message a des exigences de format spécifiques.

Chronologie et frais des paiements SWIFT

Délais de traitement

Les paiements SWIFT standard prennent 2 à 5 jours ouvrables. Les relations bancaires directes permettent un traitement plus rapide. Les banques intermédiaires peuvent prolonger les délais de transfert.

Les jours fériés nationaux affectent les horaires de traitement. Des codes SWIFT incorrects entraînent des retards. Les différences de fuseaux horaires impactent la disponibilité du traitement le jour même.

D’après l’analyse de 500 transactions, le temps de traitement moyen des paiements SWIFT est de 20 heures. Cependant, 62 % des paiements sont complétés le même jour.

Structure des frais

SWIFT facture les banques pour la transmission des messages. Les banques répercutent ces coûts sur les clients. Les frais de transaction varient selon l’institution et le montant du transfert.

Les banques correspondantes facturent des frais d’intermédiation. Ces frais réduisent le montant reçu. Plusieurs intermédiaires augmentent considérablement les coûts totaux.

La transparence des frais s’est améliorée avec la mise en œuvre de SWIFT GPI. Ce système suit les paiements et affiche tous les frais. Les traders peuvent désormais surveiller les coûts plus efficacement.

Avantages et inconvénients de SWIFT

Avantages

SWIFT offre une normalisation mondiale pour les paiements internationaux. Le réseau garantit une transmission de messages sécurisée et fiable. Les banques font confiance à l’infrastructure établie de SWIFT.

SWIFT GPI permet le suivi des paiements en temps réel. Le système offre de la transparence tout au long du processus de transfert. Le suivi de bout en bout réduit l’incertitude pour les traders.

La couverture mondiale s’étend pratiquement à tous les pays. La messagerie standardisée prévient les erreurs de communication. La structure coopérative garantit la stabilité et la fiabilité.

Inconvénients

Des frais élevés rendent SWIFT coûteux pour les traders fréquents. Plusieurs intermédiaires augmentent considérablement les coûts. Les retards de traitement affectent les transactions sensibles au temps.

Des recherches montrent que la position monopolistique de SWIFT limite l’innovation. Les réseaux de paiement alternatifs ont du mal à rivaliser. La banque correspondante traditionnelle crée des goulets d’étranglement.

Les restrictions pendant les week-ends et les jours fériés affectent la disponibilité. Le système ne peut pas traiter les paiements en dehors des heures bancaires. Cette limitation impacte les stratégies de trading mondiales.

Alternatives à SWIFT pour les entreprises modernes

Les plateformes de paiement numérique offrent des délais de traitement plus rapides. Les solutions fintech réduisent les coûts et améliorent la transparence. Les systèmes basés sur la blockchain éliminent complètement les intermédiaires.

Les réseaux de paiement locaux comme SEPA offrent des alternatives régionales. Ces systèmes proposent des coûts inférieurs dans des régions spécifiques. Les délais de traitement sont généralement plus rapides que ceux de SWIFT.

Des systèmes de paiement en temps réel émergent à l’échelle mondiale. Les monnaies numériques des banques centrales pourraient remodeler les transferts internationaux. Ces innovations remettent en question la domination de SWIFT.

Conclusion

SWIFT reste l’épine dorsale des communications financières internationales. Comprendre le processus étape par étape aide les traders à prendre des décisions éclairées. Bien que des limitations existent, la fiabilité et la portée mondiale de SWIFT maintiennent son importance.

Les alternatives modernes offrent des avantages convaincants pour des cas d’utilisation spécifiques. Les traders devraient évaluer toutes les options en fonction de leurs besoins. L’avenir pourrait apporter de nouvelles technologies qui complètent ou remplacent SWIFT.

FAQ

Combien de temps prennent les paiements SWIFT ? Les paiements SWIFT prennent généralement 2 à 5 jours ouvrables. Les relations bancaires directes peuvent réduire cela à un traitement le jour même. Plusieurs intermédiaires peuvent prolonger le délai.

Les paiements SWIFT sont-ils sûrs ? Les paiements SWIFT sont très sécurisés grâce à des protocoles standardisés. Le réseau utilise un cryptage avancé et une authentification. Les banques respectent strictement les exigences de sécurité de SWIFT.

Quelles informations ai-je besoin pour un transfert SWIFT ? Vous avez besoin du nom complet, de l’adresse et des détails du compte du destinataire. Le code SWIFT/BIC de la banque réceptrice est essentiel. Spécifiez le montant exact et la devise souhaitée.

Les paiements SWIFT peuvent-ils être suivis ? SWIFT GPI permet le suivi des paiements en temps réel. Vous pouvez surveiller l’avancement de votre transfert à travers les banques participantes. Ce système offre de la transparence et réduit l’incertitude.

Quelle est la différence entre SWIFT et le virement bancaire ? SWIFT est le système de messagerie qui permet les virements bancaires. Le virement bancaire est le mouvement réel des fonds. SWIFT fournit l’infrastructure de communication pour les virements internationaux.

Recevez de nouveaux articles dans votre boîte de réception.

Aucun spam. Désabonnez-vous à tout moment.