Technologie · 9 min read · Mar 21, 2026

Revue : Square, Inc. Lecteur de carte de crédit Square (Deuxième génération)

Jusqu’à ce qu’Apple réussisse à populariser un système de paiement complètement sans fil pour les appareils iOS — transformant effectivement ceux-ci en cartes de crédit basées sur la radio — le Lecteur de carte de crédit Square (Gratuit*) de Square, Inc. représente l’avenir des paiements numériques pour les iPhones, iPod touches et iPads. Fondée en 2009, Square est apparue de nulle part pour défier les lecteurs de cartes de crédit basés sur les téléphones portables existants avec un modèle substantiellement différent : un matériel et un logiciel de lecteur qui seraient suffisamment simples et bon marché pour être offerts gratuitement, subventionnés par des frais par transaction de 15 cents plus 2,75 % à 3,5 % selon que les données de la carte étaient physiquement glissées ou saisies dans l’appareil avec un clavier. Square a lancé son matériel et son logiciel de première génération en 2010, entraînant une telle demande qu’elle n’a pas pu satisfaire les commandes pendant des mois. Maintenant, la société a mis de l’ordre dans ses affaires avec une version de deuxième génération du Lecteur de carte de crédit Square et la version 1.5 de son application gratuite Square iOS, qui fonctionne avec tous les iPhones, iPod touches et iPads. Comme discuté ci-dessous, nous sommes substantiellement impressionnés par ce que la petite entreprise a accompli.

Fabriqué en plastique blanc brillant avec une prise casque métallique de 3,5 mm en bas et une fente de la taille d’une bande magnétique de carte de crédit traversant son centre, le Lecteur de carte de crédit Square de deuxième génération est légèrement plus petit que la version originale, plus fiable pour glisser les cartes, et d’un blanc plus éclatant — en bref, il ressemble presque exactement à quelque chose qu’Apple aurait fabriqué. Mesurant environ 1,6” de haut en bas, 0,9” de gauche à droite, et 0,4” de profondeur, le nouveau Lecteur Square a une prise casque redessinée qui est compatible avec n’importe quelle coque d’iPhone, d’iPod touch ou d’iPad que vous pouvez imaginer ; le modèle de deuxième génération fonctionne désormais parfaitement avec l’iPhone 4, qui, en raison de son cadre en acier, avait des problèmes avec l’accessoire de première génération. Il consomme presque aucune énergie et peut être attaché ou détaché à tout moment de votre appareil.

Le seul détail de conception qui ne semble pas totalement à la manière d’Apple est un ensemble de deux trous carrés dans le coin inférieur droit de l’unité, qui peuvent être utilisés pour insérer l’extrémité en tissu mince d’un support de bracelet si vous en fournissez un vous-même ; Square n’inclut pas de bracelet ou d’autre moyen de protéger ou de transporter réellement l’accessoire. Cette approche DIY est sans doute la seule faiblesse de conception de l’accessoire — contrairement aux lecteurs de cartes de crédit lancés par des entreprises telles que Mophie, qui sont comparativement énormes et intégrés dans des coques spécifiques à l’iPhone, vous devez être responsable de garder cet ajout en lieu sûr lorsqu’il n’est pas utilisé.

Les forces de Square compensent cette faiblesse par un facteur de 5 à 1. Commençons par l’absence de tout frais d’inscription, de configuration ou de frais mensuels récurrents, que d’autres fournisseurs de lecteurs de cartes de crédit évaluent de différentes manières : l’accessoire Marketplace de Mophie, qui est vendu en versions séparément conçues pour l’iPhone 3G/3GS et l’iPhone 4, commence à 80 $ pour une coque et ajoute 13 $ par mois pour le service Intuit GoPayment. Square n’a rien de tout cela ; il vous expédiera en fait un Lecteur gratuitement lorsque vous téléchargerez l’application et vous inscrirez pour le compte gratuit, puis expédiera volontiers des Lecteurs supplémentaires à des amis que vous contactez en utilisant l’application. Chaque Lecteur qu’il expédie arrive en moins d’une semaine et est accompagné d’un autocollant “Payer avec Square” qui peut être placé sur la fenêtre d’un magasin, d’un restaurant ou d’un camion de nourriture si vous souhaitez l’utiliser. Le Lecteur Square peut également être utilisé sur des appareils non iOS, y compris des téléphones Android, si jamais vous faites le changement.

Ensuite, il y a les frais par transaction, qui ont été rationalisés à un simple 2,75 % pour les transactions glissées, contre 3,5 % plus 15 cents pour les transactions saisies manuellement — Visa, MasterCard, American Express et Discover sont tous pris en charge au même tarif. Ces chiffres semblent plus élevés que ceux d’Intuit GoPayment, qui facture 1,7 % pour les transactions glissées et 2,7 % pour celles saisies manuellement, plus des frais de 30 cents par transaction, mais la réalité de ce qui est mieux pour vos besoins à long terme est un peu plus complexe.

Vous serez facturé plus par Intuit en frais par transaction pour toute transaction glissée d’un montant de 28 $ ou moins, et plus par Square à partir de 29 $. Pour une transaction de 100 $, vous paierez à Square 75 cents de plus qu’à Intuit ; pour une transaction de 500 $, vous paierez près de 5 $ de plus. Pour les transactions saisies manuellement, Square a un avantage sur Intuit jusqu’au point de prix de 20 $, à partir duquel les frais d’Intuit sont de 84 cents et ceux de Square de 85. Vous paierez à Square 65 cents de plus qu’à Intuit par transaction de 100 $, et vous paierez un peu moins de 4 $ de plus par transaction de 500 $. Sauf dans certaines circonstances : Intuit facture des frais plus élevés pour les cartes American Express et JCB, ainsi que pour les cartes professionnelles, les cartes étrangères et certaines autres, augmentant le taux à 3,7 % plus 34 cents.

Une fois que vous tenez compte du coût du service mensuel d’Intuit – 13 $ – et de la coque Mophie à 80 $, vous pouvez déterminer combien de vos transactions les plus courantes vous devrez effectuer chaque mois avant que la solution d’Intuit ne soit équivalente à celle de Square. Il va sans dire que les utilisateurs qui effectuent peu de transactions par mois, à des valeurs relativement faibles — 20 $ à 30 $ ou moins — seront beaucoup mieux lotis avec Square, tandis que les utilisateurs à volume élevé et à prix de transaction élevé peuvent trouver l’option de Mophie et d’Intuit plus attrayante.

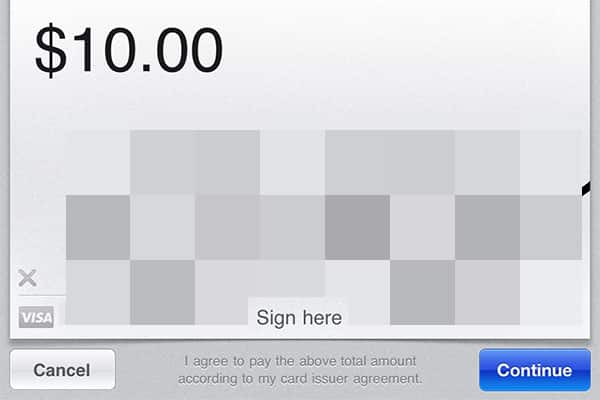

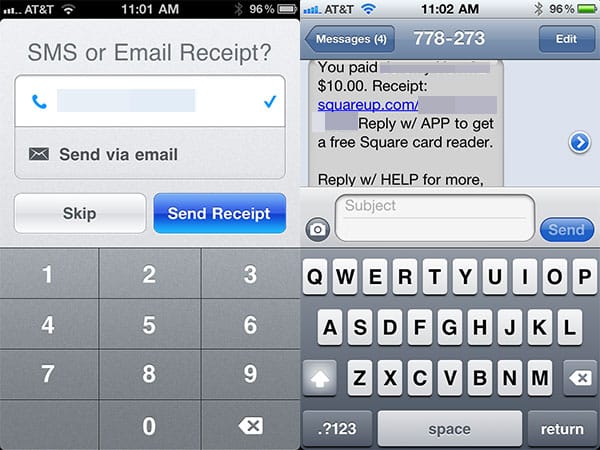

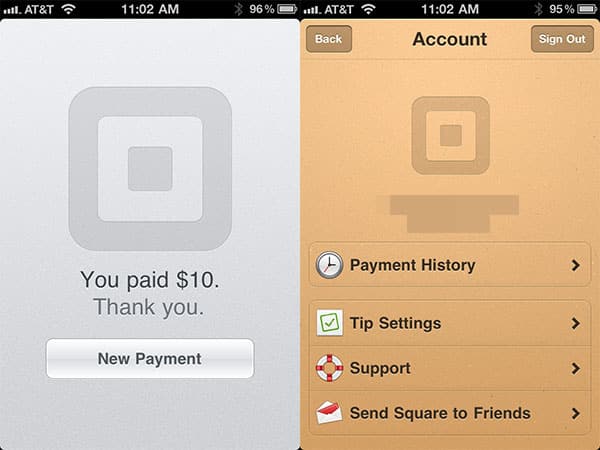

Un autre domaine dans lequel Square surpasse ses concurrents est la compatibilité des appareils. Le Lecteur Square ne se contente pas de se brancher facilement sur les iPhones, iPod touches et iPads ; l’application iOS de la société fonctionne également très bien avec tous. Il existe des interfaces séparées pour les écrans de 3,5” et 9,7”, chacune d’une simplicité spectaculaire. L’application iPhone/iPod touch consacre la moitié de l’écran en mode portrait à un grand clavier numérique pour la saisie du numéro de carte et du prix, l’autre moitié affichant le prix saisi, les quatre derniers chiffres du numéro de carte de crédit glissée, et des détails textuels et photo optionnels pour l’article acheté. Lorsque la transaction est effectuée, l’écran passe en orientation paysage pour fournir un pad de signature, puis envoie efficacement des reçus au format SMS et/ou e-mail à la fois au vendeur et à l’acheteur.

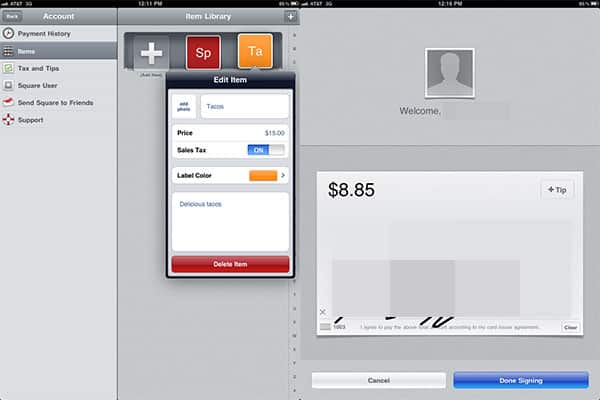

Sur l’iPad, la plupart de l’interface est la même, seulement avec plus d’espace ouvert et une ou deux fonctionnalités supplémentaires. Le clavier en bas peut être remplacé par une liste d’articles couramment vendus maintenue dans une bibliothèque d’articles intégrée à l’application, chacun accessible avec une icône carrée colorée et brièvement étiquetée. Vous pouvez définir chaque article pour inclure ou omettre la taxe de vente, ainsi que pour inclure une photo et/ou une description définie pour l’article.

À part cela, le côté iPad de l’application traite les transactions de manière très similaire à la version iPhone/iPod touch, plaçant le pad de signature en orientation verticale plutôt que d’exiger que l’appareil soit tourné.

Il y a tant d’éléments bien implémentés dans le processus de transaction que nous ne consacrerons pas d’espace exhaustif à discuter de tous, mais voici une brève liste. Tout d’abord, le processus de configuration de Square est magnifiquement structuré afin que vous puissiez commencer à recevoir des paiements même avant d’avoir le matériel ou d’associer votre compte Square à un compte bancaire spécifique. Téléchargez l’application — un transfert rapide de 13,5 Mo — et vous pouvez commencer à accepter des paiements saisis immédiatement. Recevez le lecteur et vous pouvez accepter des paiements glissés. Donnez à l’application les informations de routage de votre compte bancaire, et dans 1 à 3 jours, vous pourrez transférer des fonds directement là-bas sans frais supplémentaires ; jusqu’à ce moment, ils sont conservés dans votre compte Square. Contrairement à l’approche classique “achetez d’abord le matériel, configurez entièrement le compte, puis commencez à accepter des transactions”, vous comprendrez pourquoi Square peut attirer de nouveaux utilisateurs en une minute.

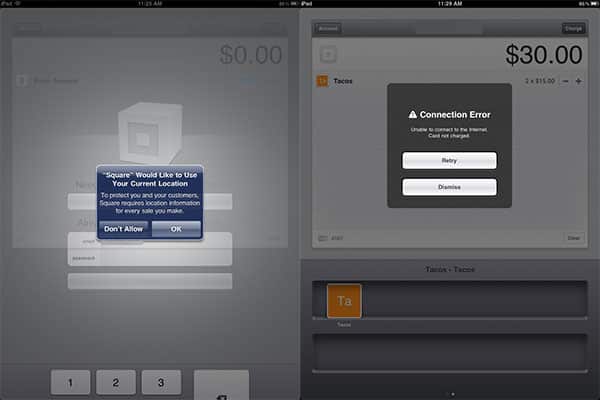

Les préoccupations concernant la fraude sont abordées aussi bien que l’on pourrait l’espérer en l’absence d’exiger que chaque utilisateur s’inscrive pour un compte marchand classique. En plus d’un contrôle de crédit initial effectué lors de votre inscription à votre compte Square, Square exige des données de localisation et une connexion Internet active pour chaque transaction, enregistrant où chaque achat a physiquement eu lieu, et n’autorisant les transactions que lorsque votre appareil iOS est sur 3G ou Wi-Fi avec un accès actuel au serveur de traitement de la société. L’appareil ne sauvegarde pas les données de carte de crédit sur l’appareil ; il ne les conserve que le temps nécessaire pour conclure la transaction. Mais du côté serveur, il reconnaît les numéros de carte de crédit passés associés aux comptes Square, et reconnaît en fait les titulaires de compte par leur nom et leur image. Les reçus qu’il envoie sont géolocalisés à l’emplacement spécifique de la transaction, avec un tampon de date, d’heure et de nombre de visites. Des frais de transaction plus élevés pour les transactions saisies manuellement sont là pour compenser le potentiel plus élevé de fraude.

La seule protection anti-fraude supplémentaire vraiment remarquable est un plafond initial sur le montant par semaine des transactions que Square transférera sur votre compte bancaire. “Il n’y a pas de limites sur la taille des transactions ou le nombre de transactions,” note la société.

Recevez de nouveaux articles dans votre boîte de réception.

Aucun spam. Désabonnez-vous à tout moment.