Pagamentos Internacionais · 7 min read · Jan 12, 2026

Como Funciona o Pagamento SWIFT: O Guia Completo Passo a Passo

Imagine isto: Você está executando uma negociação sensível ao tempo com um contraparte em Tóquio, mas seus fundos estão presos em Nova York. Cada minuto conta, e suas margens de lucro estão em jogo. O comércio internacional cria esses momentos de alto risco onde sistemas de pagamento transfronteiriços confiáveis se tornam sua tábua de salvação. Compreender como funciona o pagamento SWIFT se torna crucial para os comerciantes que gerenciam portfólios globais e transações em diferentes fusos horários e moedas. Este guia abrangente detalha o processo de pagamento SWIFT passo a passo, ajudando você a navegar em transferências internacionais com confiança e evitar atrasos custosos que poderiam impactar sua estratégia de negociação.

O que é o Sistema de Pagamento SWIFT?

Definição e Propósito do SWIFT

SWIFT significa Sociedade para Telecomunicações Financeiras Interbancárias Mundiais. O sistema opera como uma rede de mensagens segura, não como um processador de pagamentos. O SWIFT facilita a comunicação entre instituições financeiras em todo o mundo.

A rede conecta mais de 11.000 instituições em mais de 200 países. O SWIFT lida com aproximadamente 44,8 milhões de mensagens diariamente. Os bancos usam este sistema para transmitir instruções de pagamento de forma segura e eficiente.

Breve História do SWIFT

O SWIFT foi fundado em Bruxelas em 3 de maio de 1973. O sistema surgiu da colaboração entre 239 bancos de 15 países. Antes do SWIFT, os bancos dependiam do sistema TELEX ultrapassado.

TELEX era lento, propenso a erros e carecia de padronização. O SWIFT revolucionou o banco internacional ao introduzir protocolos de mensagens padronizados. A primeira mensagem SWIFT foi enviada em 9 de maio de 1977.

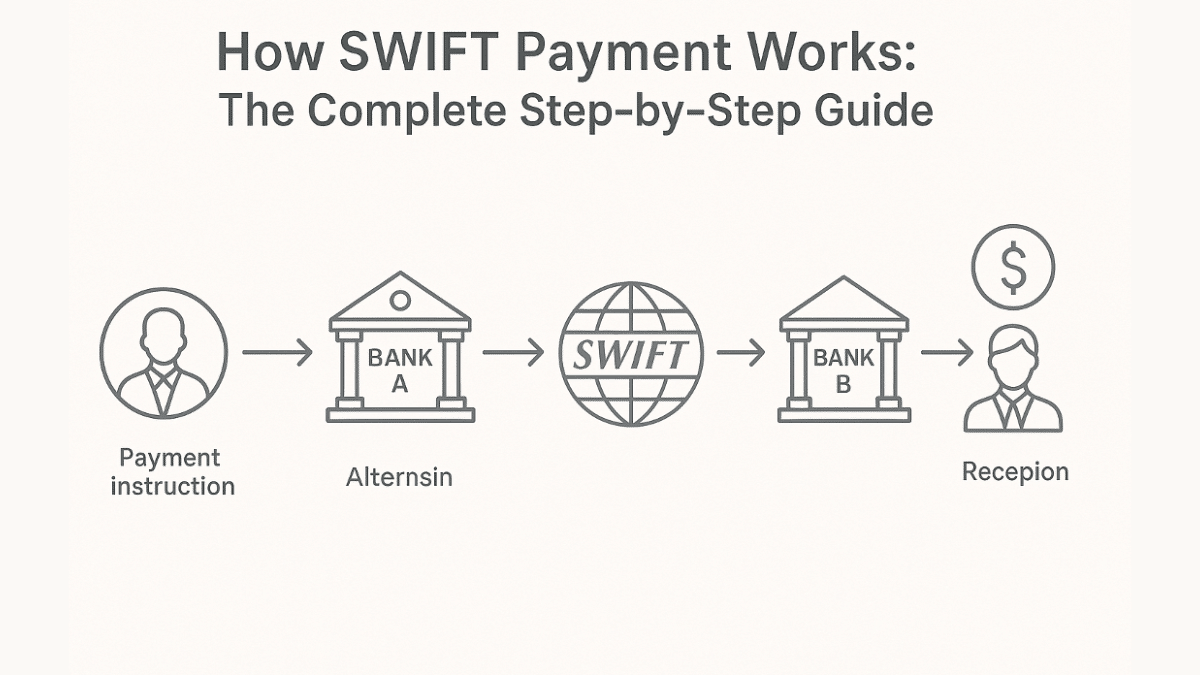

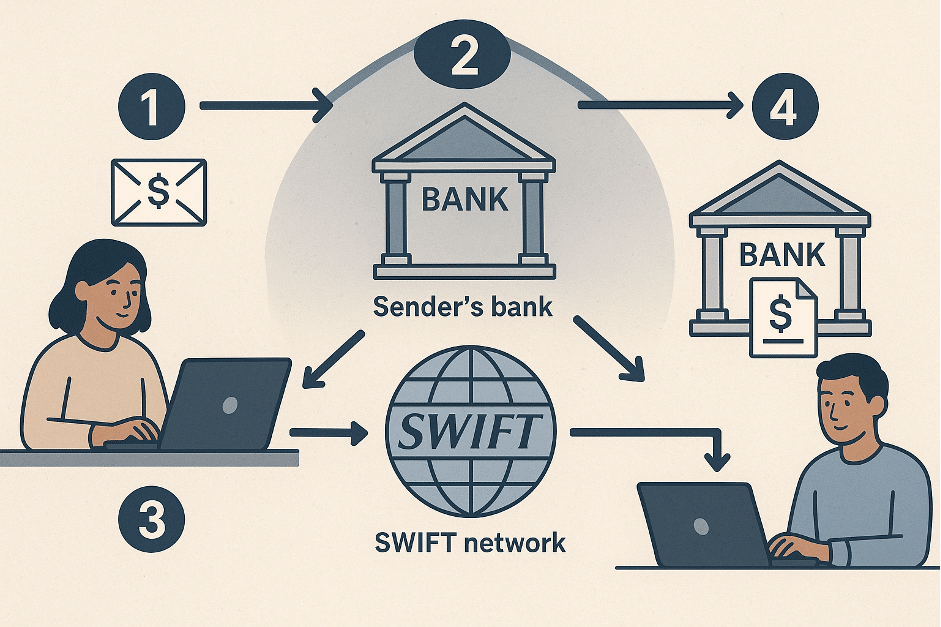

Como Funcionam os Pagamentos SWIFT: Processo Passo a Passo

Passo 1: Iniciação do Pagamento

O processo começa quando você fornece os detalhes da transferência ao seu banco. Você precisa do nome completo e endereço do destinatário. O código SWIFT/BIC do banco receptor é essencial.

Você também precisa do número da conta ou IBAN do destinatário. Especifique o valor exato e a moeda para a transferência. Verifique todas as informações para evitar atrasos.

Passo 2: Criação e Verificação da Mensagem

Seu banco cria uma mensagem SWIFT padronizada. A mensagem contém todas as instruções de pagamento e detalhes do destinatário. Os bancos verificam se sua conta tem fundos suficientes disponíveis.

O sistema verifica a conformidade com os requisitos regulatórios. Seu banco confirma que o formato da mensagem atende aos padrões SWIFT. Este processo de verificação previne erros e fraudes.

Passo 3: Roteamento da Mensagem

O SWIFT roteia sua mensagem através de sua rede segura. Transferências diretas ocorrem entre bancos com relacionamentos existentes. A maioria das transferências envolve bancos correspondentes como intermediários.

Os bancos correspondentes têm contas estabelecidas entre si. Esses relacionamentos permitem o roteamento global de pagamentos. A mensagem viaja através de vários bancos até chegar ao seu destino.

Passo 4: Liquidação e Conclusão

Os bancos usam contas Nostro e Vostro para liquidação. Contas Nostro são mantidas por um banco com outro. Contas Vostro funcionam ao contrário.

O banco receptor credita a conta do destinatário. A liquidação geralmente ocorre através de relacionamentos bancários estabelecidos. Seu pagamento agora está completo.

Compreendendo os Códigos SWIFT e Tipos de Mensagens

Estrutura do Código SWIFT/BIC

Os códigos SWIFT contêm de 8 a 11 caracteres alfanuméricos. Os primeiros quatro caracteres identificam o banco. Os caracteres 5-6 representam o código do país.

Os caracteres 7-8 indicam a localização ou cidade. Os caracteres opcionais 9-11 especificam a agência. BIC (Código de Identificação do Banco) e código SWIFT são termos idênticos.

| Posição | Caracteres | Propósito |

| 1-4 | Código do Banco | Identificador da instituição |

| 5-6 | Código do País | Código do país ISO |

| 7-8 | Código de Localização | Cidade ou região |

| 9-11 | Código da Agência | Agência específica (opcional) |

Tipos de Mensagens SWIFT

O SWIFT usa tipos de mensagens padronizados para diferentes transações. MT103 lida com Transferências de Crédito de Cliente Único. Este é o tipo de mensagem mais comum para pagamentos individuais.

MT202 cobre Transferências de Instituições Financeiras entre bancos. MT950 fornece extratos de conta. Cada tipo de mensagem tem requisitos de formatação específicos.

Cronograma e Taxas de Pagamento SWIFT

Tempos de Processamento

Os pagamentos SWIFT padrão levam de 2 a 5 dias úteis. Relacionamentos diretos entre bancos permitem um processamento mais rápido. Bancos intermediários podem estender os tempos de transferência.

Feriados nacionais afetam os cronogramas de processamento. Códigos SWIFT incorretos causam atrasos. Diferenças de fuso horário impactam a disponibilidade de processamento no mesmo dia.

Com base na análise de 500 transações, o tempo médio de processamento SWIFT é de 20 horas. No entanto, 62% dos pagamentos são concluídos no mesmo dia.

Estrutura de Taxas

O SWIFT cobra dos bancos pela transmissão de mensagens. Os bancos repassam esses custos aos clientes. As taxas de transação variam de acordo com a instituição e o valor da transferência.

Os bancos correspondentes cobram taxas de intermediários. Essas taxas reduzem o valor recebido. Múltiplos intermediários aumentam significativamente os custos totais.

A transparência das taxas melhorou com a implementação do SWIFT GPI. Este sistema rastreia pagamentos e exibe todas as cobranças. Os comerciantes agora podem monitorar os custos de forma mais eficaz.

Benefícios e Limitações do SWIFT

Vantagens

O SWIFT fornece padronização global para pagamentos internacionais. A rede garante transmissão de mensagens segura e confiável. Os bancos confiam na infraestrutura estabelecida do SWIFT.

O SWIFT GPI permite rastreamento de pagamentos em tempo real. O sistema oferece transparência durante todo o processo de transferência. O rastreamento de ponta a ponta reduz a incerteza para os comerciantes.

A cobertura global abrange praticamente todos os países. A padronização das mensagens previne erros de comunicação. A estrutura cooperativa garante estabilidade e confiabilidade.

Desvantagens

Altas taxas tornam o SWIFT caro para comerciantes frequentes. Múltiplos intermediários aumentam significativamente os custos. Atrasos no processamento afetam transações sensíveis ao tempo.

Pesquisas mostram que a posição monopolista do SWIFT limita a inovação. Redes de pagamento alternativas lutam para competir. O banco correspondente tradicional cria gargalos.

Restrições de fim de semana e feriados afetam a disponibilidade. O sistema não pode processar pagamentos fora do horário bancário. Esta limitação impacta as estratégias de comércio global.

Alternativas ao SWIFT para Empresas Modernas

Plataformas de pagamento digital oferecem tempos de processamento mais rápidos. Soluções fintech reduzem custos e melhoram a transparência. Sistemas baseados em blockchain eliminam intermediários completamente.

Redes de pagamento locais como SEPA fornecem alternativas regionais. Esses sistemas oferecem custos mais baixos dentro de regiões específicas. Os tempos de processamento são tipicamente mais rápidos que o SWIFT.

Sistemas de pagamento em tempo real estão surgindo globalmente. Moedas digitais de bancos centrais podem remodelar transferências internacionais. Essas inovações desafiam a dominância do SWIFT.

Conclusão

O SWIFT continua sendo a espinha dorsal das comunicações financeiras internacionais. Compreender o processo passo a passo ajuda os comerciantes a tomar decisões informadas. Embora existam limitações, a confiabilidade e o alcance global do SWIFT mantêm sua importância.

Alternativas modernas oferecem benefícios atraentes para casos de uso específicos. Os comerciantes devem avaliar todas as opções com base em suas necessidades. O futuro pode trazer novas tecnologias que complementem ou substituam o SWIFT.

Perguntas Frequentes

Quanto tempo os pagamentos SWIFT levam? Os pagamentos SWIFT normalmente levam de 2 a 5 dias úteis. Relacionamentos diretos entre bancos podem reduzir isso para processamento no mesmo dia. Múltiplos intermediários podem estender o cronograma.

Os pagamentos SWIFT são seguros? Os pagamentos SWIFT são altamente seguros devido a protocolos padronizados. A rede utiliza criptografia avançada e autenticação. Os bancos mantêm estrita conformidade com os requisitos de segurança do SWIFT.

Que informações eu preciso para uma transferência SWIFT? Você precisa do nome completo do destinatário, endereço e detalhes da conta. O código SWIFT/BIC do banco receptor é essencial. Especifique o valor exato e a moeda desejada.

Os pagamentos SWIFT podem ser rastreados? O SWIFT GPI permite rastreamento de pagamentos em tempo real. Você pode monitorar o progresso da sua transferência através de bancos participantes. Este sistema fornece transparência e reduz a incerteza.

Qual é a diferença entre SWIFT e transferência bancária? O SWIFT é o sistema de mensagens que permite transferências bancárias. A transferência bancária é o movimento real de fundos. O SWIFT fornece a infraestrutura de comunicação para transferências internacionais.

Receba novas postagens na sua caixa de entrada

Sem spam. Cancele a assinatura a qualquer momento.