Finanzas Internacionales · 7 min read · Jan 12, 2026

Cómo Funciona el Pago SWIFT: La Guía Completa Paso a Paso

Imagina esto: Estás ejecutando un comercio sensible al tiempo con un contraparte en Tokio, pero tus fondos están atrapados en Nueva York. Cada minuto cuenta, y tus márgenes de beneficio están en juego. El comercio internacional crea estos momentos de alta tensión donde los sistemas de pago transfronterizos confiables se convierten en tu salvavidas. Entender cómo funciona el pago SWIFT se vuelve crucial para los comerciantes que gestionan carteras y transacciones globales a través de diferentes zonas horarias y monedas. Esta guía completa desglosa el proceso de pago SWIFT paso a paso, ayudándote a navegar transferencias internacionales con confianza y evitar retrasos costosos que podrían afectar tu estrategia comercial.

¿Qué es el Sistema de Pago SWIFT?

Definición y Propósito de SWIFT

SWIFT significa Sociedad para las Telecomunicaciones Financieras Interbancarias Mundiales. El sistema opera como una red de mensajería segura, no como un procesador de pagos. SWIFT facilita la comunicación entre instituciones financieras en todo el mundo.

La red conecta a más de 11,000 instituciones en más de 200 países. SWIFT maneja aproximadamente 44.8 millones de mensajes diarios. Los bancos utilizan este sistema para transmitir instrucciones de pago de manera segura y eficiente.

Breve Historia de SWIFT

SWIFT fue fundado en Bruselas el 3 de mayo de 1973. El sistema surgió de la colaboración entre 239 bancos de 15 países. Antes de SWIFT, los bancos dependían del obsoleto sistema TELEX.

TELEX era lento, propenso a errores y carecía de estandarización. SWIFT revolucionó la banca internacional al introducir protocolos de mensajería estandarizados. El primer mensaje SWIFT se envió el 9 de mayo de 1977.

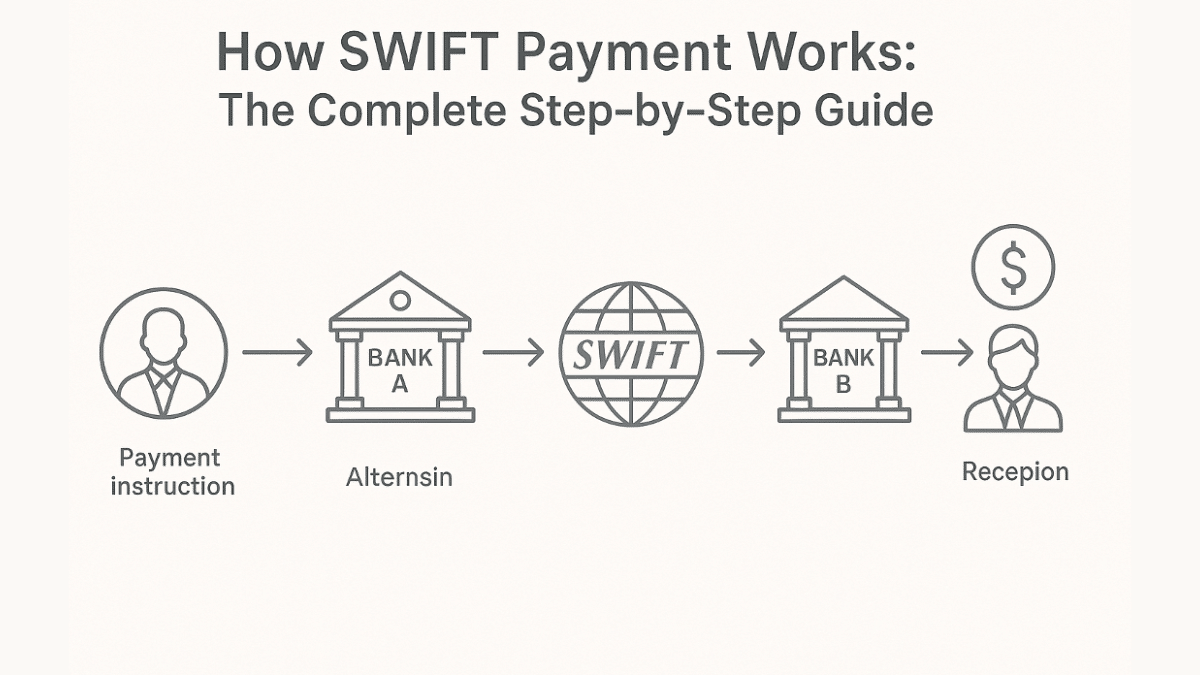

Cómo Funcionan los Pagos SWIFT: Proceso Paso a Paso

Paso 1: Inicio del Pago

El proceso comienza cuando proporcionas los detalles de la transferencia a tu banco. Necesitas el nombre completo y la dirección del destinatario. El código SWIFT/BIC del banco receptor es esencial.

También necesitas el número de cuenta o IBAN del destinatario. Especifica la cantidad exacta y la moneda para la transferencia. Verifica toda la información para evitar retrasos.

Paso 2: Creación y Verificación del Mensaje

Tu banco crea un mensaje SWIFT estandarizado. El mensaje contiene todas las instrucciones de pago y los detalles del destinatario. Los bancos verifican que tu cuenta tenga fondos suficientes disponibles.

El sistema verifica el cumplimiento de los requisitos regulatorios. Tu banco confirma que el formato del mensaje cumple con los estándares de SWIFT. Este proceso de verificación previene errores y fraudes.

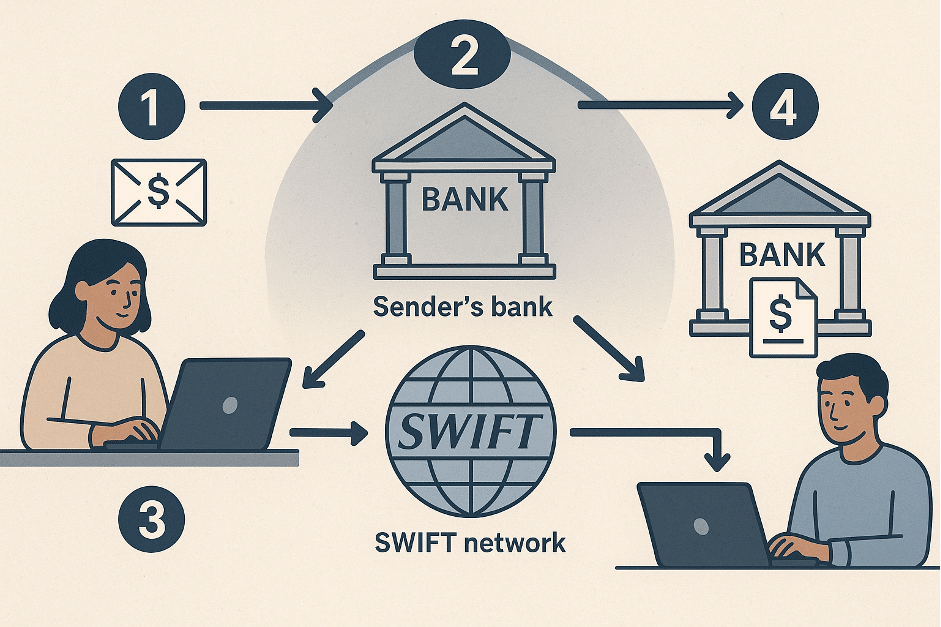

Paso 3: Enrutamiento del Mensaje

SWIFT enruta tu mensaje a través de su red segura. Las transferencias directas ocurren entre bancos con relaciones existentes. La mayoría de las transferencias involucran bancos corresponsales como intermediarios.

Los bancos corresponsales tienen cuentas establecidas entre sí. Estas relaciones permiten el enrutamiento global de pagos. El mensaje viaja a través de múltiples bancos para llegar a su destino.

Paso 4: Liquidación y Finalización

Los bancos utilizan cuentas Nostro y Vostro para la liquidación. Las cuentas Nostro son mantenidas por un banco con otro. Las cuentas Vostro funcionan al revés.

El banco receptor acredita la cuenta del destinatario. La liquidación generalmente ocurre a través de relaciones bancarias establecidas. Tu pago ahora está completo.

Entendiendo los Códigos SWIFT y Tipos de Mensajes

Estructura del Código SWIFT/BIC

Los códigos SWIFT contienen de 8 a 11 caracteres alfanuméricos. Los primeros cuatro caracteres identifican el banco. Los caracteres 5-6 representan el código del país.

Los caracteres 7-8 indican la ubicación o ciudad. Los caracteres opcionales 9-11 especifican la sucursal. BIC (Código de Identificación Bancaria) y código SWIFT son términos idénticos.

| Posición | Caracteres | Propósito |

| 1-4 | Código del Banco | Identificador de la institución |

| 5-6 | Código del País | Código de país ISO |

| 7-8 | Código de Ubicación | Ciudad o región |

| 9-11 | Código de Sucursal | Sucursal específica (opcional) |

Tipos de Mensajes SWIFT

SWIFT utiliza tipos de mensajes estandarizados para diferentes transacciones. MT103 maneja Transferencias de Crédito de Clientes Únicos. Este es el tipo de mensaje más común para pagos individuales.

MT202 cubre Transferencias entre Instituciones Financieras entre bancos. MT950 proporciona estados de cuenta. Cada tipo de mensaje tiene requisitos de formato específicos.

Cronograma y Tarifas de Pago SWIFT

Tiempos de Procesamiento

Los pagos SWIFT estándar tardan de 2 a 5 días hábiles. Las relaciones directas entre bancos permiten un procesamiento más rápido. Los bancos intermedios pueden extender los tiempos de transferencia.

Los días festivos nacionales afectan los horarios de procesamiento. Los códigos SWIFT incorrectos causan retrasos. Las diferencias de zona horaria impactan la disponibilidad de procesamiento el mismo día.

Basado en el análisis de 500 transacciones, el tiempo promedio de procesamiento SWIFT es de 20 horas. Sin embargo, el 62% de los pagos se completan dentro del mismo día.

Estructura de Tarifas

SWIFT cobra a los bancos por la transmisión de mensajes. Los bancos transfieren estos costos a los clientes. Las tarifas de transacción varían según la institución y el monto de la transferencia.

Los bancos corresponsales cobran tarifas intermedias. Estas tarifas reducen el monto recibido. Múltiples intermediarios aumentan significativamente los costos totales.

La transparencia de tarifas ha mejorado con la implementación de SWIFT GPI. Este sistema rastrea pagos y muestra todos los cargos. Los comerciantes ahora pueden monitorear los costos de manera más efectiva.

Beneficios y Limitaciones de SWIFT

Ventajas

SWIFT proporciona estandarización global para pagos internacionales. La red asegura la transmisión de mensajes de manera segura y confiable. Los bancos confían en la infraestructura establecida de SWIFT.

SWIFT GPI permite el seguimiento de pagos en tiempo real. El sistema ofrece transparencia durante todo el proceso de transferencia. El seguimiento de extremo a extremo reduce la incertidumbre para los comerciantes.

La cobertura global abarca prácticamente todos los países. La mensajería estandarizada previene errores de comunicación. La estructura cooperativa asegura estabilidad y confiabilidad.

Desventajas

Las altas tarifas hacen que SWIFT sea costoso para comerciantes frecuentes. Múltiples intermediarios aumentan significativamente los costos. Los retrasos en el procesamiento afectan las transacciones sensibles al tiempo.

Investigaciones muestran que la posición monopolística de SWIFT limita la innovación. Las redes de pago alternativas luchan por competir. La banca corresponsal tradicional crea cuellos de botella.

Las restricciones de fin de semana y festivos afectan la disponibilidad. El sistema no puede procesar pagos fuera del horario bancario. Esta limitación impacta las estrategias comerciales globales.

Alternativas a SWIFT para Empresas Modernas

Las plataformas de pago digitales ofrecen tiempos de procesamiento más rápidos. Las soluciones fintech reducen costos y mejoran la transparencia. Los sistemas basados en blockchain eliminan completamente a los intermediarios.

Las redes de pago locales como SEPA proporcionan alternativas regionales. Estos sistemas ofrecen costos más bajos dentro de regiones específicas. Los tiempos de procesamiento son típicamente más rápidos que SWIFT.

Los sistemas de pago en tiempo real están surgiendo a nivel mundial. Las monedas digitales de bancos centrales pueden remodelar las transferencias internacionales. Estas innovaciones desafían el dominio de SWIFT.

Conclusión

SWIFT sigue siendo la columna vertebral de las comunicaciones financieras internacionales. Entender el proceso paso a paso ayuda a los comerciantes a tomar decisiones informadas. Aunque existen limitaciones, la confiabilidad y el alcance global de SWIFT mantienen su importancia.

Las alternativas modernas ofrecen beneficios atractivos para casos de uso específicos. Los comerciantes deben evaluar todas las opciones según sus necesidades. El futuro puede traer nuevas tecnologías que complementen o reemplacen a SWIFT.

Preguntas Frecuentes

¿Cuánto tiempo tardan los pagos SWIFT? Los pagos SWIFT generalmente tardan de 2 a 5 días hábiles. Las relaciones directas entre bancos pueden reducir esto a procesamiento el mismo día. Múltiples intermediarios pueden extender el cronograma.

¿Son seguros los pagos SWIFT? Los pagos SWIFT son altamente seguros debido a protocolos estandarizados. La red utiliza cifrado y autenticación avanzados. Los bancos mantienen un estricto cumplimiento de los requisitos de seguridad de SWIFT.

¿Qué información necesito para una transferencia SWIFT? Necesitas el nombre completo, la dirección y los detalles de la cuenta del destinatario. El código SWIFT/BIC del banco receptor es esencial. Especifica la cantidad exacta y la moneda deseada.

¿Se pueden rastrear los pagos SWIFT? SWIFT GPI permite el seguimiento de pagos en tiempo real. Puedes monitorear el progreso de tu transferencia a través de bancos participantes. Este sistema proporciona transparencia y reduce la incertidumbre.

¿Cuál es la diferencia entre SWIFT y transferencia bancaria? SWIFT es el sistema de mensajería que permite las transferencias bancarias. La transferencia bancaria es el movimiento real de fondos. SWIFT proporciona la infraestructura de comunicación para transferencias internacionales.

Recibe nuevas publicaciones en tu bandeja de entrada.

No spam. Cancela la suscripción en cualquier momento.