Revisión de productos · 8 min read · Mar 21, 2026

Revisión: Square, Inc. Lector de Tarjetas de Crédito Square (Segunda Generación)

Hasta que Apple logre popularizar un sistema de pago completamente inalámbrico para dispositivos iOS — convirtiéndolos efectivamente en tarjetas de crédito basadas en radio — el Lector de Tarjetas de Crédito Square (Gratis*) de Square, Inc. representa el futuro de los pagos digitales para iPhones, iPod touches y iPads. Fundada en 2009, Square apareció de la nada para desafiar a los lectores de tarjetas de crédito basados en teléfonos celulares existentes con un modelo sustancialmente diferente: hardware y software del lector que serían lo suficientemente simples y baratos como para regalar, subsidiados por una tarifa por transacción de 15 centavos más 2.75% a 3.5% dependiendo de si los datos de la tarjeta fueron deslizados físicamente o ingresados en el dispositivo con un teclado. Square lanzó su hardware y software de primera generación en 2010, lo que llevó a una demanda tal que no pudo cumplir con los pedidos durante meses. Ahora la compañía ha organizado su negocio con una versión de segunda generación del Lector de Tarjetas de Crédito Square y la versión 1.5 de su aplicación gratuita Square iOS, que funciona con todos los iPhones, iPod touches y iPads. Como se discute a continuación, estamos sustancialmente impresionados por lo que la pequeña empresa ha logrado.

Hecho de plástico blanco brillante con un conector de auriculares de metal de 3.5 mm en la parte inferior y una ranura del tamaño de una tira magnética de tarjeta de crédito que atraviesa su centro, el Lector de Tarjetas de Crédito Square de segunda generación es ligeramente más pequeño que la versión original, más confiable al deslizar tarjetas y de un color blanco más brillante; en resumen, se ve casi exactamente como algo que Apple habría hecho. Midiendo aproximadamente 1.6” de arriba a abajo, 0.9” de izquierda a derecha y 0.4” de profundidad, el nuevo Lector Square tiene un conector de auriculares rediseñado que es compatible con cualquier funda de iPhone, iPod touch o iPad que puedas imaginar; el modelo de segunda generación ahora funciona a la perfección con el iPhone 4, que debido a su marco de acero tuvo problemas con el accesorio de primera generación. Consume casi nada de energía y se puede conectar o desconectar en cualquier momento de tu dispositivo.

El único toque de diseño que no se siente totalmente al estilo de Apple es un conjunto de dos agujeros cuadrados en la esquina inferior derecha de la unidad, que se pueden usar para insertar el extremo de tela del soporte de una correa para la muñeca si te la proporcionas tú mismo; Square no incluye una correa para la muñeca ni otra forma de proteger o llevar el accesorio. Este enfoque de bricolaje es, sin duda, la única debilidad de diseño del accesorio; a diferencia de los lectores de tarjetas de crédito lanzados por empresas como Mophie, que son comparativamente enormes e integrados en fundas específicas para iPhone, debes ser responsable de mantener este complemento en un lugar seguro cuando no esté en uso.

Las fortalezas de Square compensan esa debilidad en una proporción de 5 a 1. Comienza con la falta de cualquier tarifa de registro, configuración o mensual recurrente, que otros proveedores de lectores de tarjetas de crédito evalúan de diferentes maneras: el accesorio Marketplace de Mophie, que se vende en versiones diseñadas por separado para el iPhone 3G/3GS y el iPhone 4, comienza en $80 por una funda y añade $13 por mes por el servicio Intuit GoPayment. Square no tiene nada de esto; de hecho, te enviará un Lector gratis cuando descargues la aplicación y te registres para la cuenta gratuita, y luego encantado enviará Lectores adicionales a amigos que contactes usando la aplicación. Cada Lector que envía llega en menos de una semana y viene con una etiqueta “Pagar con Square” que se puede colocar en una ventana de tienda, restaurante o camión de comida si deseas usarla. El Lector Square también se puede usar en dispositivos no iOS, incluidos teléfonos Android, si alguna vez haces el cambio.

Luego está la tarifa por transacción, que se ha simplificado a un 2.75% simple para transacciones deslizadas, frente a un 3.5% más 15 centavos para transacciones ingresadas manualmente; Visa, MasterCard, American Express y Discover son todas compatibles a la misma tasa. Estos números parecen más altos que los de Intuit GoPayment, que cobra 1.7% por transacciones deslizadas y 2.7% por las ingresadas manualmente, más una tarifa de 30 centavos por transacción, pero la realidad de cuál es mejor para tus necesidades a largo plazo es un poco más compleja.

Te cobrarán más por Intuit en tarifas por transacción para cualquier transacción deslizada con un monto de $28 o inferior, y más por Square a partir de $29. En una transacción de $100, pagarás a Square 75 centavos más que a Intuit; en una transacción de $500, pagarás casi $5 más. Para transacciones ingresadas manualmente, Square tiene una ventaja sobre Intuit hasta el punto de precio de $20, en el que la tarifa de Intuit es de 84 centavos y la de Square es de 85. Pagarás a Square 65 centavos más que a Intuit por cada transacción de $100, y pagarás un poco menos de $4 más por cada transacción de $500. Excepto en ciertas circunstancias: Intuit cobra tarifas más altas por tarjetas American Express y JCB, así como por tarjetas de negocios, tarjetas extranjeras y algunas otras, aumentando la tasa a 3.7% más 34 centavos.

Una vez que consideres el costo del servicio mensual de Intuit – $13 – y la funda de Mophie de $80, puedes calcular cuántas de tus transacciones más comunes necesitarás realizar mensualmente antes de que la solución de Intuit se iguale con la de Square. No hace falta decir que los usuarios que realizan pocas transacciones al mes, a valores relativamente bajos — $20-$30 o menos — estarán mucho mejor con Square, mientras que los usuarios de mayor volumen y mayor precio de transacción pueden encontrar más atractivas las opciones de Mophie e Intuit.

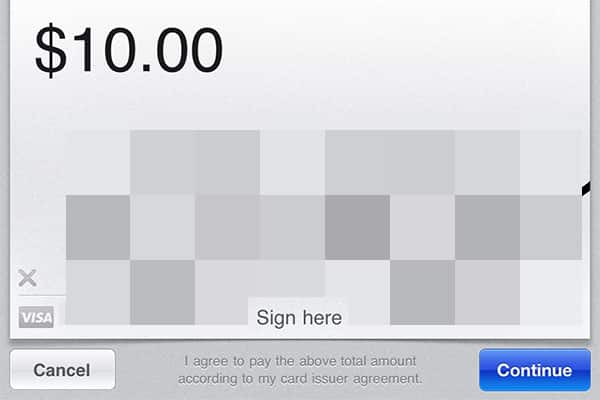

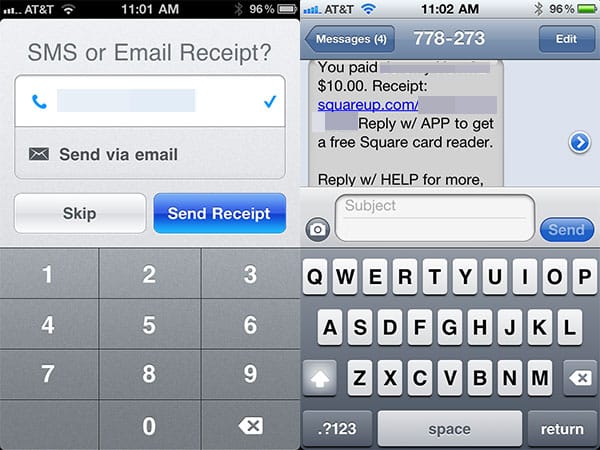

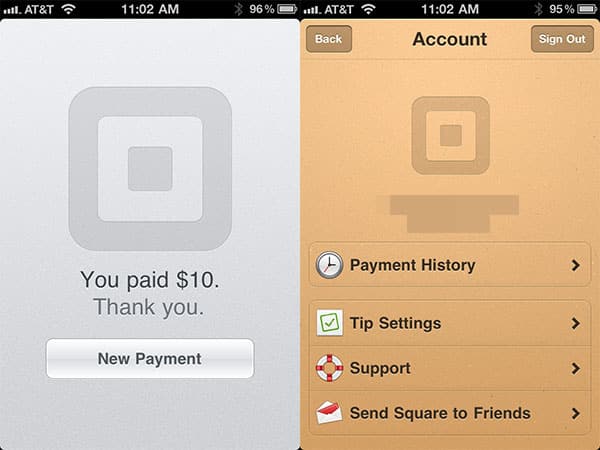

Otra área en la que Square supera a sus rivales es la compatibilidad de dispositivos. El Lector Square no solo se conecta fácilmente a iPhones, iPod touches y iPads; la aplicación iOS de la compañía funciona igualmente bien con todos ellos. Hay interfaces separadas para las pantallas de 3.5” y 9.7”, cada una espectacularmente sencilla. La aplicación para iPhone/iPod touch dedica la mitad de la pantalla en modo vertical a un gran teclado numérico para la entrada del número de tarjeta y precio, con la otra mitad mostrando el precio ingresado, los últimos cuatro dígitos del número de tarjeta de crédito deslizada y detalles opcionales de texto y foto para el artículo que se está comprando. Cuando se procesa la transacción, la pantalla cambia a orientación horizontal para proporcionar un pad de firma, y luego envía de manera eficiente recibos en formato SMS y/o correo electrónico tanto al vendedor como al comprador.

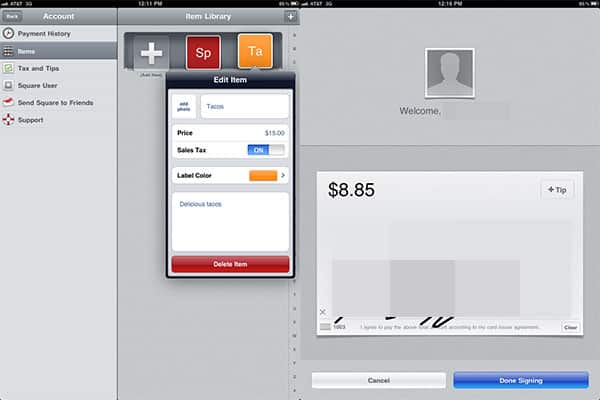

En el iPad, la mayor parte de la interfaz es la misma, solo que con más espacio abierto y una o dos características adicionales. El teclado en la parte inferior se puede cambiar opcionalmente por una lista de artículos comúnmente vendidos mantenida en una biblioteca de artículos dentro de la aplicación, cada uno accesible con un ícono cuadrado de color y brevemente etiquetado. Puedes configurar cada artículo para incluir o excluir el impuesto sobre las ventas, así como incluir una foto y/o descripción establecida para el artículo.

Además de eso, el lado de la aplicación del iPad procesa transacciones de manera muy similar a la versión de iPhone/iPod touch, colocando el pad de firma en la orientación de pantalla vertical en lugar de requerir que el dispositivo sea rotado.

Hay tantos elementos bien implementados en el proceso de transacción que no dedicaremos un espacio exhaustivo a discutir todos ellos, pero aquí hay una breve lista. Primero, el proceso de configurar Square está bellamente estructurado para que puedas comenzar a recibir pagos incluso antes de tener el hardware o asociar tu cuenta Square con una cuenta bancaria específica. Descarga la aplicación — una rápida transferencia de 13.5MB — y puedes comenzar a aceptar pagos ingresados inmediatamente. Recibe el lector y puedes aceptar pagos deslizados. Proporciona a la aplicación la información de enrutamiento de tu cuenta bancaria, y dentro de 1-3 días, podrás transferir fondos directamente allí sin tarifa adicional; hasta entonces, se mantiene en tu cuenta Square. Contrasta esto con el clásico modelo de “comprar primero el hardware, configurar la cuenta en su totalidad primero, y luego comenzar a aceptar transacciones” y entenderás por qué Square puede captar nuevos usuarios en un minuto.

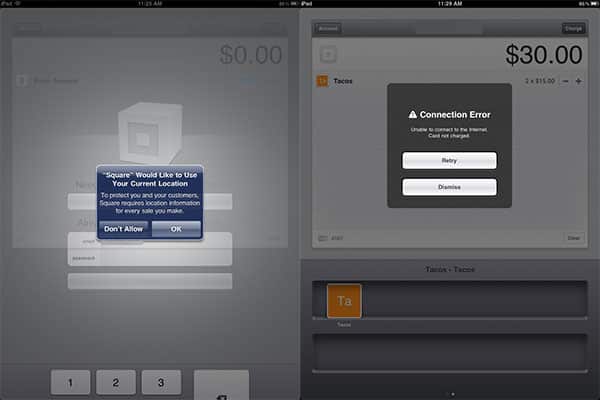

Las preocupaciones sobre el fraude se abordan tan bien como se podría esperar en ausencia de requerir que cada usuario se registre para una cuenta de comerciante clásica. Además de un chequeo de crédito inicial que se realiza cuando te registras para tu cuenta Square, Square requiere datos de ubicación y una conexión a Internet activa para cada transacción, registrando dónde tuvo lugar físicamente cada compra, y solo permitiendo transacciones cuando tu dispositivo iOS está en 3G o Wi-Fi con acceso actual al servidor de procesamiento de la compañía. El dispositivo no guarda datos de tarjetas de crédito en el dispositivo; solo los mantiene durante el tiempo necesario para consumar la transacción. Pero en el extremo del servidor, reconoce números de tarjetas de crédito pasadas asociadas con cuentas Square, y realmente reconoce a los titulares de cuentas por nombre e imagen. Los recibos que envía están etiquetados con GPS a la ubicación específica de la transacción, junto con una fecha, hora y número de visitas. Las tarifas de transacción más altas para transacciones ingresadas manualmente están ahí para compensar el mayor potencial de fraude.

La única protección adicional realmente notable contra el fraude es un límite inicial en la cantidad por semana de transacciones que Square transferirá a tu cuenta bancaria. “No hay límites en el tamaño de la transacción o el número de transacciones”, señala la compañía.

Recibe nuevas publicaciones en tu bandeja de entrada.

No spam. Cancela la suscripción en cualquier momento.