Pagamenti internazionali · 7 min read · Jan 12, 2026

Come funziona il pagamento SWIFT: La guida completa passo dopo passo

Immagina questo: stai eseguendo un’operazione commerciale sensibile al tempo con un controparte a Tokyo, ma i tuoi fondi sono bloccati a New York. Ogni minuto conta e i tuoi margini di profitto sono in gioco. Il commercio internazionale crea questi momenti ad alto rischio in cui sistemi di pagamento transfrontalieri affidabili diventano la tua ancora di salvezza. Comprendere come funziona il pagamento SWIFT diventa cruciale per i trader che gestiscono portafogli e transazioni globali attraverso diversi fusi orari e valute. Questa guida completa analizza il processo di pagamento SWIFT passo dopo passo, aiutandoti a navigare nei trasferimenti internazionali con fiducia e a evitare ritardi costosi che potrebbero influenzare la tua strategia di trading.

Cos’è il sistema di pagamento SWIFT?

Definizione e scopo di SWIFT

SWIFT sta per Society for Worldwide Interbank Financial Telecommunication. Il sistema opera come una rete di messaggistica sicura, non come un processore di pagamenti. SWIFT facilita la comunicazione tra istituzioni finanziarie in tutto il mondo.

La rete collega oltre 11.000 istituzioni in più di 200 paesi. SWIFT gestisce circa 44,8 milioni di messaggi al giorno. Le banche utilizzano questo sistema per trasmettere istruzioni di pagamento in modo sicuro ed efficiente.

Breve storia di SWIFT

SWIFT è stata fondata a Bruxelles il 3 maggio 1973. Il sistema è emerso dalla collaborazione tra 239 banche di 15 paesi. Prima di SWIFT, le banche si affidavano al superato sistema TELEX.

TELEX era lento, soggetto a errori e privo di standardizzazione. SWIFT ha rivoluzionato il banking internazionale introducendo protocolli di messaggistica standardizzati. Il primo messaggio SWIFT è stato inviato il 9 maggio 1977.

Come funzionano i pagamenti SWIFT: processo passo dopo passo

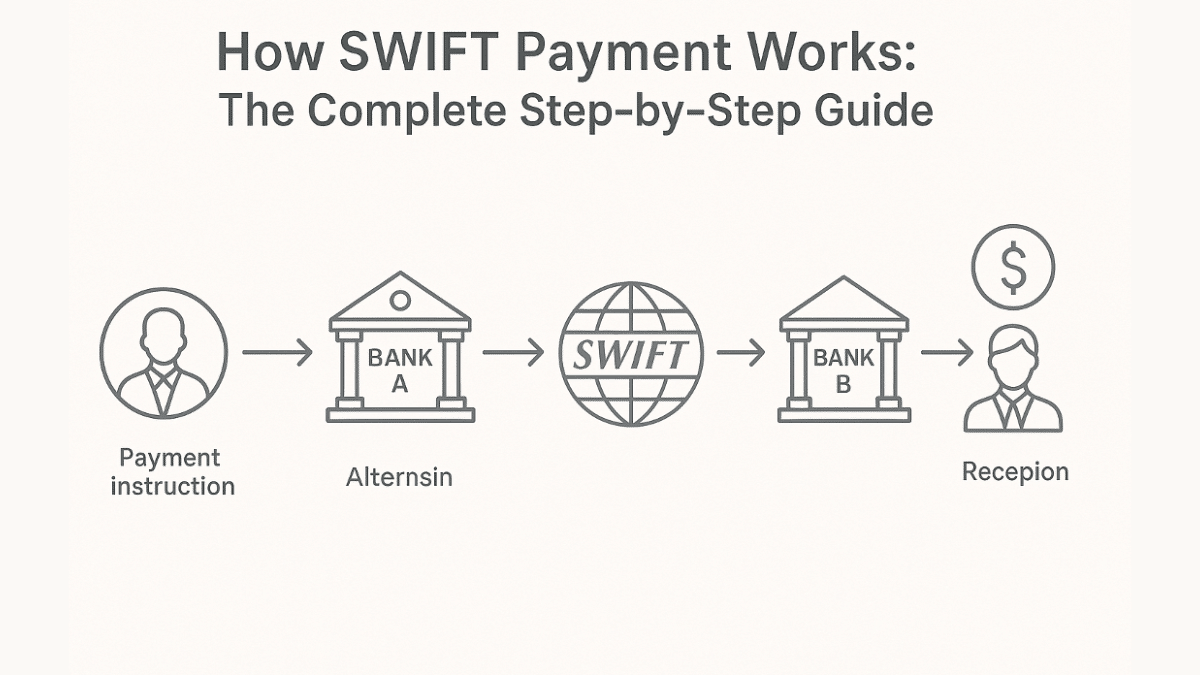

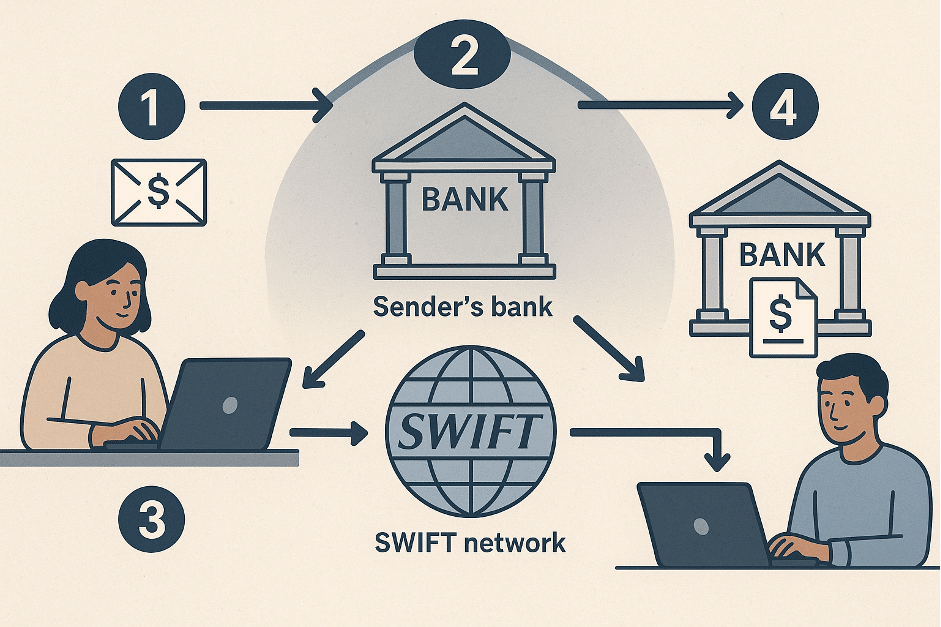

Passo 1: Inizio del pagamento

Il processo inizia quando fornisci i dettagli del trasferimento alla tua banca. Hai bisogno del nome completo e dell’indirizzo del destinatario. Il codice SWIFT/BIC della banca ricevente è essenziale.

Hai anche bisogno del numero di conto o dell’IBAN del destinatario. Specifica l’importo esatto e la valuta per il trasferimento. Controlla attentamente tutte le informazioni per evitare ritardi.

Passo 2: Creazione e verifica del messaggio

La tua banca crea un messaggio SWIFT standardizzato. Il messaggio contiene tutte le istruzioni di pagamento e i dettagli del destinatario. Le banche verificano che il tuo conto abbia fondi sufficienti disponibili.

Il sistema controlla la conformità ai requisiti normativi. La tua banca conferma che il formato del messaggio soddisfi gli standard SWIFT. Questo processo di verifica previene errori e frodi.

Passo 3: Instradamento del messaggio

SWIFT instrada il tuo messaggio attraverso la sua rete sicura. I trasferimenti diretti avvengono tra banche con relazioni esistenti. La maggior parte dei trasferimenti coinvolge banche corrispondenti come intermediari.

Le banche corrispondenti hanno conti stabiliti tra loro. Queste relazioni consentono l’instradamento globale dei pagamenti. Il messaggio viaggia attraverso più banche per raggiungere la sua destinazione.

Passo 4: Regolamento e completamento

Le banche utilizzano conti Nostro e Vostro per il regolamento. I conti Nostro sono detenuti da una banca con un’altra. I conti Vostro funzionano al contrario.

La banca ricevente accredita il conto del destinatario. Il regolamento avviene tipicamente attraverso relazioni bancarie stabilite. Il tuo pagamento è ora completato.

Comprendere i codici SWIFT e i tipi di messaggio

Struttura del codice SWIFT/BIC

I codici SWIFT contengono da 8 a 11 caratteri alfanumerici. I primi quattro caratteri identificano la banca. I caratteri 5-6 rappresentano il codice del paese.

I caratteri 7-8 indicano la posizione o la città. I caratteri opzionali 9-11 specificano la filiale. BIC (Bank Identifier Code) e codice SWIFT sono termini identici.

| Posizione | Caratteri | Scopo |

| 1-4 | Codice Banca | Identificatore dell’istituzione |

| 5-6 | Codice Paese | Codice paese ISO |

| 7-8 | Codice Posizione | Città o regione |

| 9-11 | Codice Filiale | Filiale specifica (opzionale) |

Tipi di messaggi SWIFT

SWIFT utilizza tipi di messaggi standardizzati per diverse transazioni. MT103 gestisce i trasferimenti di credito per singoli clienti. Questo è il tipo di messaggio più comune per i pagamenti individuali.

MT202 copre i trasferimenti tra istituzioni finanziarie tra banche. MT950 fornisce estratti conto. Ogni tipo di messaggio ha requisiti di formattazione specifici.

Tempistiche e commissioni dei pagamenti SWIFT

Tempi di elaborazione

I pagamenti SWIFT standard richiedono da 2 a 5 giorni lavorativi. Le relazioni bancarie dirette consentono un’elaborazione più rapida. Le banche intermediarie possono estendere i tempi di trasferimento.

Le festività nazionali influenzano i programmi di elaborazione. Codici SWIFT errati causano ritardi. Le differenze di fuso orario influenzano la disponibilità di elaborazione nello stesso giorno.

Sulla base dell’analisi di 500 transazioni, il tempo medio di elaborazione SWIFT è di 20 ore. Tuttavia, il 62% dei pagamenti viene completato entro lo stesso giorno.

Struttura delle commissioni

SWIFT addebita alle banche per la trasmissione dei messaggi. Le banche trasferiscono questi costi ai clienti. Le commissioni di transazione variano in base all’istituzione e all’importo del trasferimento.

Le banche corrispondenti addebitano commissioni intermediarie. Queste commissioni riducono l’importo ricevuto. Molti intermediari aumentano significativamente i costi totali.

La trasparenza delle commissioni è migliorata con l’implementazione di SWIFT GPI. Questo sistema traccia i pagamenti e visualizza tutte le spese. I trader possono ora monitorare i costi in modo più efficace.

Vantaggi e limitazioni di SWIFT

Vantaggi

SWIFT fornisce standardizzazione globale per i pagamenti internazionali. La rete garantisce trasmissioni di messaggi sicure e affidabili. Le banche si fidano dell’infrastruttura consolidata di SWIFT.

SWIFT GPI consente il tracciamento dei pagamenti in tempo reale. Il sistema offre trasparenza durante tutto il processo di trasferimento. Il tracciamento end-to-end riduce l’incertezza per i trader.

La copertura globale abbraccia praticamente ogni paese. La messaggistica standardizzata previene errori di comunicazione. La struttura cooperativa garantisce stabilità e affidabilità.

Svantaggi

Le commissioni elevate rendono SWIFT costoso per i trader frequenti. Molti intermediari accumulano costi in modo significativo. I ritardi di elaborazione influenzano le transazioni sensibili al tempo.

La ricerca mostra che la posizione monopolistica di SWIFT limita l’innovazione. Le reti di pagamento alternative faticano a competere. Il tradizionale banking corrispondente crea colli di bottiglia.

Le restrizioni nei fine settimana e durante le festività influenzano la disponibilità. Il sistema non può elaborare pagamenti al di fuori dell’orario bancario. Questa limitazione influisce sulle strategie di trading globale.

Alternative a SWIFT per le aziende moderne

Le piattaforme di pagamento digitali offrono tempi di elaborazione più rapidi. Le soluzioni fintech riducono i costi e migliorano la trasparenza. I sistemi basati su blockchain eliminano completamente gli intermediari.

Le reti di pagamento locali come SEPA forniscono alternative regionali. Questi sistemi offrono costi inferiori all’interno di regioni specifiche. I tempi di elaborazione sono tipicamente più rapidi rispetto a SWIFT.

I sistemi di pagamento in tempo reale stanno emergendo a livello globale. Le valute digitali delle banche centrali potrebbero rimodellare i trasferimenti internazionali. Queste innovazioni sfidano il dominio di SWIFT.

Conclusione

SWIFT rimane la spina dorsale delle comunicazioni finanziarie internazionali. Comprendere il processo passo dopo passo aiuta i trader a prendere decisioni informate. Sebbene esistano limitazioni, l’affidabilità e la portata globale di SWIFT ne mantengono l’importanza.

Le moderne alternative offrono vantaggi convincenti per casi d’uso specifici. I trader dovrebbero valutare tutte le opzioni in base alle loro esigenze. Il futuro potrebbe portare nuove tecnologie che completano o sostituiscono SWIFT.

FAQ

Quanto tempo ci vogliono i pagamenti SWIFT? I pagamenti SWIFT richiedono tipicamente da 2 a 5 giorni lavorativi. Le relazioni bancarie dirette possono ridurre questo a elaborazione nello stesso giorno. Molti intermediari possono estendere la tempistica.

I pagamenti SWIFT sono sicuri? I pagamenti SWIFT sono altamente sicuri grazie a protocolli standardizzati. La rete utilizza crittografia avanzata e autenticazione. Le banche mantengono una rigorosa conformità ai requisiti di sicurezza di SWIFT.

Quali informazioni mi servono per un trasferimento SWIFT? Hai bisogno del nome completo, dell’indirizzo e dei dettagli del conto del destinatario. Il codice SWIFT/BIC della banca ricevente è essenziale. Specifica l’importo esatto e la valuta desiderata.

I pagamenti SWIFT possono essere tracciati? SWIFT GPI consente il tracciamento dei pagamenti in tempo reale. Puoi monitorare il progresso del tuo trasferimento attraverso le banche partecipanti. Questo sistema fornisce trasparenza e riduce l’incertezza.

Qual è la differenza tra SWIFT e bonifico? SWIFT è il sistema di messaggistica che consente i bonifici. Il bonifico è il reale movimento di fondi. SWIFT fornisce l’infrastruttura di comunicazione per i bonifici internazionali.

Ricevi i nuovi post nella tua casella di posta.

Nessuno spam. Disiscriviti in qualsiasi momento.