Recensione Prodotto · 8 min read · Mar 21, 2026

Recensione: Square, Inc. Lettore di Carte di Credito Square (Seconda Generazione)

Fino a quando Apple non riuscirà a rendere popolare un sistema di pagamento completamente wireless per dispositivi iOS — trasformandoli effettivamente in carte di credito basate su radio — il Lettore di Carte di Credito Square di Square, Inc. (Gratuito*) rappresenta il futuro dei pagamenti digitali per iPhone, iPod touch e iPad. Fondata nel 2009, Square è emersa dal nulla per sfidare i lettori di carte di credito basati su cellulare esistenti con un modello sostanzialmente diverso: hardware e software del lettore che sarebbero stati abbastanza semplici ed economici da regalare, sovvenzionati da una commissione per transazione di 15 centesimi più il 2,75% al 3,5% a seconda che i dati della carta siano stati fisicamente strisciati o inseriti nel dispositivo con una tastiera. Square ha rilasciato il suo hardware e software di prima generazione nel 2010, portando a una domanda tale che non è stata in grado di soddisfare gli ordini per mesi. Ora l’azienda ha messo a punto una versione di seconda generazione del Lettore di Carte di Credito Square e della versione 1.5 della sua app gratuita Square per iOS, che funziona con tutti gli iPhone, iPod touch e iPad. Come discusso di seguito, siamo sostanzialmente colpiti da ciò che la piccola azienda ha realizzato.

Realizzato in plastica bianca lucida con una presa per cuffie metallica da 3,5 mm nella parte inferiore e una fessura delle dimensioni di una striscia magnetica di carta di credito che attraversa il suo centro, il Lettore di Carte di Credito Square di seconda generazione è leggermente più piccolo della versione originale, più affidabile nel strisciare le carte e di un bianco più brillante — in breve, sembra quasi esattamente qualcosa che Apple avrebbe realizzato. Misurando circa 1,6” dall’alto verso il basso, 0,9” da sinistra a destra e 0,4” di profondità, il nuovo Lettore Square ha una presa per cuffie ridisegnata che è compatibile con qualsiasi custodia per iPhone, iPod touch o iPad tu possa immaginare; il modello di seconda generazione ora funziona perfettamente con l’iPhone 4, che a causa del suo telaio in acciaio aveva problemi con il primo accessorio Square. Consuma quasi nessuna energia e può essere attaccato o staccato in qualsiasi momento dal tuo dispositivo.

L’unico tocco di design che non sembra totalmente Apple è un insieme di due fori quadrati nell’angolo in basso a destra dell’unità, che possono essere utilizzati per inserire l’estremità di tessuto sottile di un supporto per cinturino se ne fornisci uno; Square non include un cinturino o un altro modo per proteggere o trasportare effettivamente l’accessorio. Questo approccio fai-da-te è senza dubbio l’unica debolezza di design dell’accessorio — a differenza dei lettori di carte di credito rilasciati da aziende come Mophie, che sono relativamente enormi e integrati in custodie specifiche per iPhone, devi essere responsabile per mantenere questo accessorio in un luogo sicuro quando non è in uso.

I punti di forza di Square compensano quella debolezza con un fattore di 5 a 1. Inizia con l’assenza di qualsiasi costo di registrazione, configurazione o canone mensile ricorrente, che altri fornitori di lettori di carte di credito valutano in modi diversi: l’accessorio Marketplace di Mophie, venduto in versioni progettate separatamente per l’iPhone 3G/3GS e l’iPhone 4, parte da $80 per una custodia e aggiunge $13 al mese per il servizio Intuit GoPayment. Square non ha nulla di tutto ciò; ti spedisce effettivamente un Lettore gratuitamente quando scarichi l’app e ti registri per un account gratuito, e poi spedisce volentieri Lettori aggiuntivi a amici che contatti utilizzando l’app. Ogni Lettore che spedisce arriva in meno di una settimana e viene fornito con un adesivo “Paga con Square” che può essere posizionato su una finestra di negozio, ristorante o camion di cibo se desideri utilizzarlo. Il Lettore Square può anche essere utilizzato su dispositivi non iOS, inclusi telefoni Android, se mai decidi di passare.

Poi c’è la commissione per transazione, che è stata semplificata a un semplice 2,75% per le transazioni strisciate, rispetto al 3,5% più 15 centesimi per le transazioni inserite manualmente — Visa, MasterCard, American Express e Discover sono tutte supportate alla stessa tariffa. Questi numeri sembrano più alti rispetto a quelli di Intuit GoPayment, che addebita l’1,7% per le transazioni strisciate e il 2,7% per quelle inserite manualmente, più una commissione di 30 centesimi per transazione, ma la realtà di quale sia migliore per le tue esigenze a lungo termine è un po’ più complessa.

Ti verrà addebitato di più da Intuit in commissioni per transazione per qualsiasi transazione strisciata con un importo di $28 o inferiore, e di più da Square a $29 e oltre. Su una transazione di $100, pagherai a Square 75 centesimi in più rispetto a Intuit; su una transazione di $500, pagherai quasi $5 in più. Per le transazioni inserite manualmente, Square ha un vantaggio su Intuit fino al punto di prezzo di $20, a cui la commissione di Intuit è di 84 centesimi e quella di Square è di 85. Pagherai a Square 65 centesimi in più rispetto a Intuit per ogni transazione di $100, e pagherai poco meno di $4 in più per ogni transazione di $500. A meno di determinate circostanze: Intuit addebita commissioni più elevate per le carte American Express e JCB, così come per le carte aziendali, le carte straniere e alcune altre, aumentando la tariffa al 3,7% più 34 centesimi.

Una volta che consideri il costo del servizio mensile di Intuit – $13 – e la custodia Mophie da $80, puoi capire quante delle tue transazioni più comuni dovrai effettuare mensilmente prima che la soluzione di Intuit raggiunga il pareggio con quella di Square. È superfluo dire che gli utenti che effettuano poche transazioni al mese, a valori relativamente bassi — $20-$30 o meno — staranno molto meglio con Square, mentre gli utenti ad alto volume e ad alto prezzo di transazione potrebbero trovare più allettante l’opzione di Mophie e Intuit.

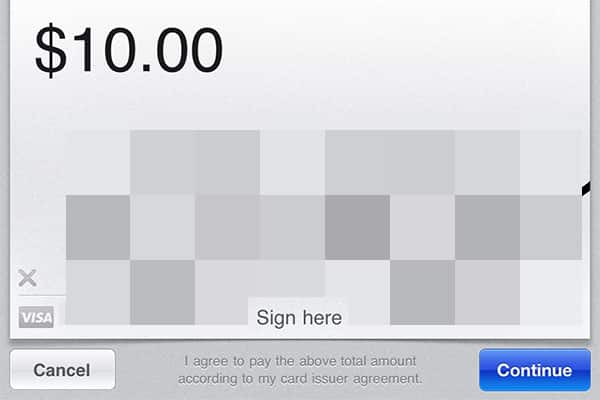

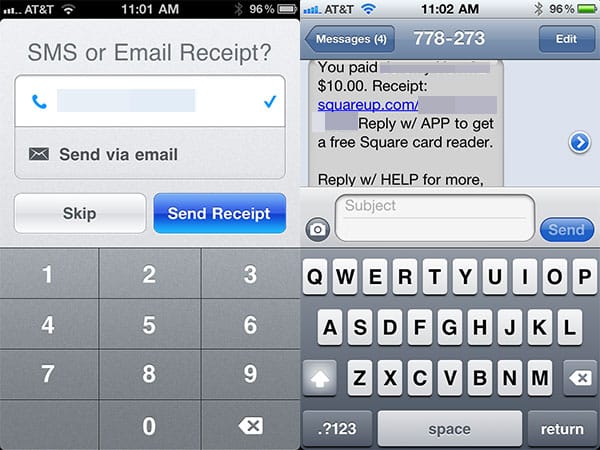

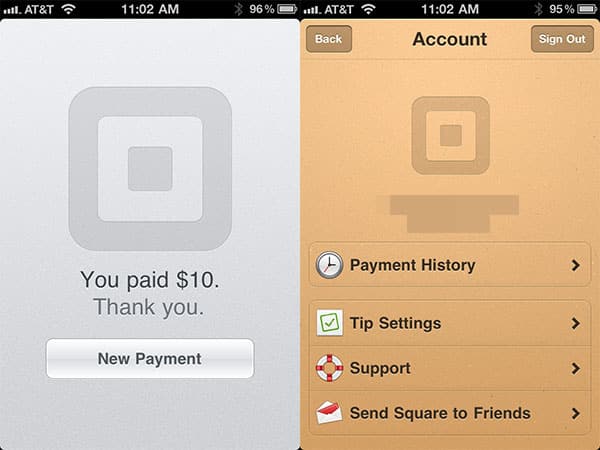

Un’altra area in cui Square ha battuto i suoi rivali è la compatibilità dei dispositivi. Il Lettore Square non si collega solo facilmente a iPhone, iPod touch e iPad; l’app iOS dell’azienda funziona altrettanto bene con tutti loro. Ci sono interfacce separate per i display da 3,5” e 9,7”, ciascuna straordinariamente semplice. L’app per iPhone/iPod touch dedica metà dello schermo in modalità verticale a una grande tastiera numerica per l’inserimento del numero della carta e del prezzo, con l’altra metà che visualizza il prezzo inserito, le ultime quattro cifre del numero della carta di credito strisciata e dettagli testuali e fotografici opzionali per l’oggetto acquistato. Quando la transazione viene elaborata, lo schermo passa alla modalità orizzontale per fornire un pad per la firma, quindi invia in modo efficiente ricevute in formato SMS e/o e-mail sia al venditore che all’acquirente.

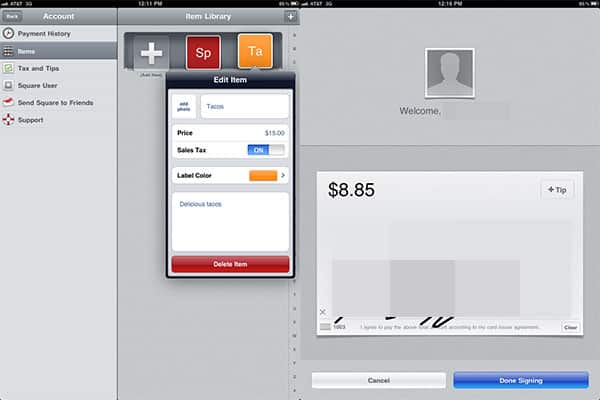

Sull’iPad, la maggior parte dell’interfaccia è la stessa, solo con più spazio aperto e un paio di funzionalità aggiuntive. La tastiera in basso può essere opzionalmente sostituita con un elenco di articoli comunemente venduti mantenuti in una libreria in-app di articoli, ciascuno accessibile con un’icona quadrata colorata e brevemente etichettata. Puoi impostare ciascun articolo per includere o escludere l’imposta sulle vendite, oltre a includere una foto e/o una descrizione impostata per l’articolo.

A parte questo, il lato iPad dell’app elabora le transazioni in modo molto simile alla versione per iPhone/iPod touch, posizionando il pad per la firma in verticale anziché richiedere che il dispositivo venga ruotato.

Ci sono così tanti elementi ben implementati nel processo di transazione che non dedicheremo spazio esaustivo a discuterli tutti, ma ecco un breve elenco. Innanzitutto, il processo di configurazione di Square è splendidamente strutturato in modo che tu possa iniziare a ricevere pagamenti anche prima di avere l’hardware o di associare il tuo account Square a un conto bancario specifico. Scarica l’app — un rapido trasferimento di 13,5 MB — e puoi iniziare ad accettare pagamenti inseriti immediatamente. Ricevi il lettore e puoi accettare pagamenti strisciati. Fornisci all’app le informazioni di routing del tuo conto bancario e entro 1-3 giorni, potrai trasferire fondi direttamente lì senza alcuna commissione aggiuntiva; fino ad allora, sarà trattenuto nel tuo account Square. Contrasta questo con il classico modello “acquista prima l’hardware, configura completamente l’account e poi inizia ad accettare transazioni” e capirai perché Square può far entrare nuovi utenti in un minuto.

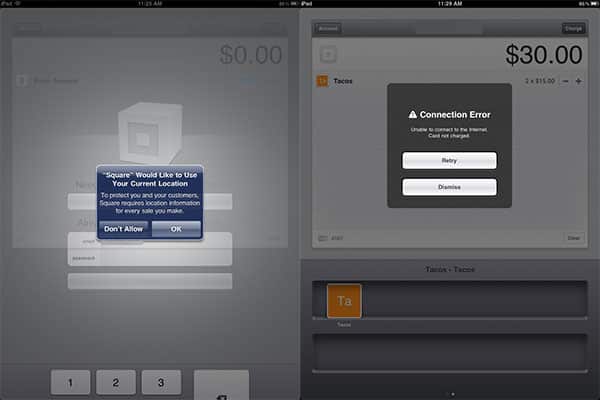

Le preoccupazioni per le frodi sono affrontate nel miglior modo possibile in assenza di richiedere a ogni utente di registrarsi per un classico account commerciale. Oltre a un controllo del credito iniziale che viene eseguito quando ti registri per il tuo account Square, Square richiede dati sulla posizione e una connessione Internet attiva per ogni transazione, registrando dove si è svolto fisicamente ogni acquisto e consentendo transazioni solo quando il tuo dispositivo iOS è su 3G o Wi-Fi con accesso attuale al server di elaborazione dell’azienda. Il dispositivo non memorizza i dati della carta di credito sul dispositivo; li conserva solo per il tempo necessario a completare la transazione. Ma sul lato server, riconosce i numeri di carta di credito passati associati agli account Square e riconosce effettivamente i titolari degli account per nome e immagine. Le ricevute che invia sono geolocalizzate al luogo specifico della transazione, insieme a una data, un’ora e un timbro del numero di visite. Le commissioni più elevate per le transazioni inserite manualmente servono a compensare il maggiore potenziale di frode.

L’unica protezione anti-frode aggiuntiva davvero degna di nota è un limite iniziale sull’importo settimanale delle transazioni che Square trasferirà nel tuo conto bancario. “Non ci sono limiti sulla dimensione della transazione o sul numero di transazioni,” osserva l’azienda.

Ricevi i nuovi post nella tua casella di posta.

Nessuno spam. Disiscriviti in qualsiasi momento.