Обзор технологий · 7 min read · Mar 21, 2026

Обзор: Square, Inc. Читатель кредитных карт Square (второе поколение)

До тех пор, пока Apple не удастся популяризировать полностью беспроводную платежную систему для устройств iOS — фактически превратив их в кредитные карты на радиосигналах — Читатель кредитных карт Square, Inc. (бесплатно*) представляет собой будущее цифровых платежей для iPhone, iPod touch и iPad. Основанная в 2009 году, Square появилась из ниоткуда, чтобы бросить вызов существующим считывателям кредитных карт на основе мобильных телефонов с существенно другой моделью: аппаратное и программное обеспечение считывателя, которое было бы достаточно простым и дешевым, чтобы раздавать его бесплатно, субсидируемое комиссией за каждую транзакцию в 15 центов плюс 2,75% до 3,5% в зависимости от того, было ли данные карты физически проведены или введены в устройство с помощью клавиатуры. Square выпустила свое оборудование и программное обеспечение первого поколения в 2010 году, что привело к такому спросу, что она не могла выполнять заказы в течение нескольких месяцев подряд. Теперь компания привела свои дела в порядок с версией второго поколения Читателя кредитных карт Square и версией 1.5 своего бесплатного приложения Square для iOS, которое работает со всеми iPhone, iPod touch и iPad. Как обсуждается ниже, мы в значительной степени впечатлены тем, что маленькая компания смогла достичь.

Сделанный из белого глянцевого пластика с металлическим штекером для наушников 3,5 мм внизу и слотом для магнитной полосы кредитной карты, проходящим через его центр, Читатель кредитных карт второго поколения Square немного меньше оригинальной версии, более надежен при проведении карт и ярче белого цвета — короче говоря, он выглядит почти так же, как что-то, что сделала бы Apple. Измеряя примерно 1,6 дюйма сверху вниз, 0,9 дюйма слева направо и 0,4 дюйма в глубину, новый Читатель Square имеет переработанный штекер для наушников, который совместим с любым чехлом для iPhone, iPod touch или iPad, который вы можете себе представить; модель второго поколения теперь безупречно работает с iPhone 4, который из-за своей стальной рамки имел проблемы с аксессуаром первого поколения Square. Он потребляет почти никакой энергии и может быть подключен или отключен в любое время от вашего устройства.

Единственный дизайнерский элемент, который не кажется полностью похожим на Apple, — это набор из двух квадратных отверстий в нижнем правом углу устройства, которые можно использовать для вставки тонкого тканевого конца держателя для запястья, если вы сами его предоставите; Square не включает в себя ремешок для запястья или другой способ фактически защитить или носить аксессуар. Этот подход DIY, возможно, является единственным дизайнерским слабым местом аксессуара — в отличие от считывателей кредитных карт, выпущенных такими компаниями, как Mophie, которые сравнительно огромны и интегрированы в чехлы, специально предназначенные для iPhone, вы должны быть ответственны за то, чтобы держать этот дополнительный элемент в безопасном месте, когда он не используется.

Сильные стороны Square компенсируют эту слабость в соотношении 5 к 1. Начнем с отсутствия каких-либо регистраций, настроек или ежемесячных повторяющихся сборов, которые другие поставщики считывателей кредитных карт оценивают по-разному: аксессуар Marketplace от Mophie, который продается в версиях, специально разработанных для iPhone 3G/3GS и iPhone 4, начинается с 80 долларов за чехол и добавляет 13 долларов в месяц за сервис Intuit GoPayment. У Square этого нет; она фактически отправит вам Читатель бесплатно, когда вы загрузите приложение и зарегистрируетесь для бесплатной учетной записи, а затем с радостью отправит дополнительные Читатели друзьям, с которыми вы свяжетесь через приложение. Каждый Читатель, который она отправляет, приходит менее чем за неделю и поставляется с наклейкой “Оплатить с помощью Square”, которую можно разместить на окне магазина, ресторана или фургона с едой, если вы хотите ее использовать. Читатель Square также может использоваться на устройствах, не работающих под управлением iOS, включая телефоны Android, если вы когда-либо решите переключиться.

Затем есть комиссия за каждую транзакцию, которая была упрощена до простой 2,75% для проведенных транзакций, против 3,5% плюс 15 центов для вручную введенных транзакций — Visa, MasterCard, American Express и Discover все поддерживаются по одной и той же ставке. Эти цифры, казалось бы, выше, чем у Intuit GoPayment, который взимает 1,7% за проведенные транзакции и 2,7% за вручную введенные, плюс 30 центов за транзакцию, но реальность того, что лучше для ваших нужд в долгосрочной перспективе, немного сложнее.

Вам будет взиматься больше от Intuit в виде комиссий за каждую транзакцию за любую проведенную транзакцию на сумму 28 долларов или меньше, и больше от Square на сумму 29 долларов и выше. За транзакцию на 100 долларов вы заплатите Square на 75 центов больше, чем Intuit; за транзакцию на 500 долларов вы заплатите почти на 5 долларов больше. За вручную введенные транзакции Square имеет преимущество над Intuit до 20 долларов, на котором комиссия Intuit составляет 84 цента, а Square — 85. Вы заплатите Square на 65 центов больше, чем Intuit за транзакцию на 100 долларов, и заплатите чуть меньше 4 долларов больше за транзакцию на 500 долларов. За исключением определенных обстоятельств: Intuit взимает более высокие сборы за карты American Express и JCB, а также за бизнес-карты, иностранные карты и некоторые другие, увеличивая ставку до 3,7% плюс 34 цента.

Как только вы учтете стоимость ежемесячного обслуживания Intuit — 13 долларов — и чехол Mophie за 80 долларов, вы сможете выяснить, сколько из ваших самых распространенных транзакций вам нужно будет провести ежемесячно, прежде чем решение Intuit сравняется с Square. Само собой разумеется, что пользователи, которые делают мало транзакций в месяц, с относительно низкими суммами — 20-30 долларов или меньше — будут гораздо лучше с Square, в то время как пользователи с большим объемом и более высокими ценами транзакций могут найти варианты Mophie и Intuit более привлекательными.

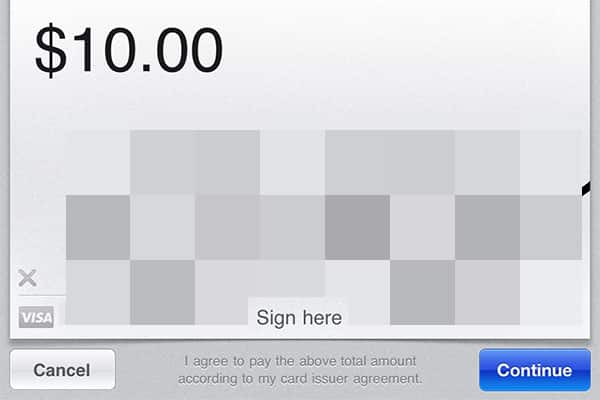

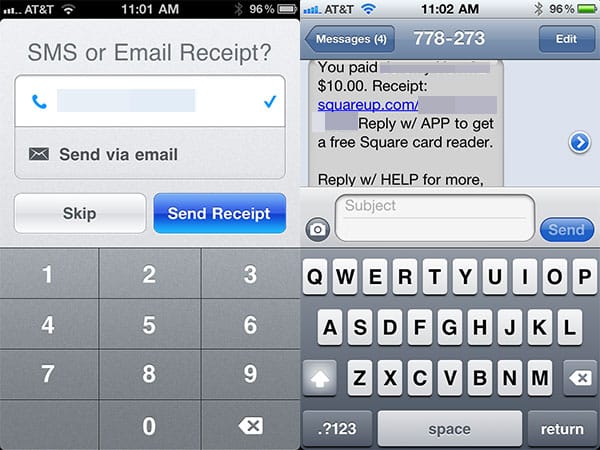

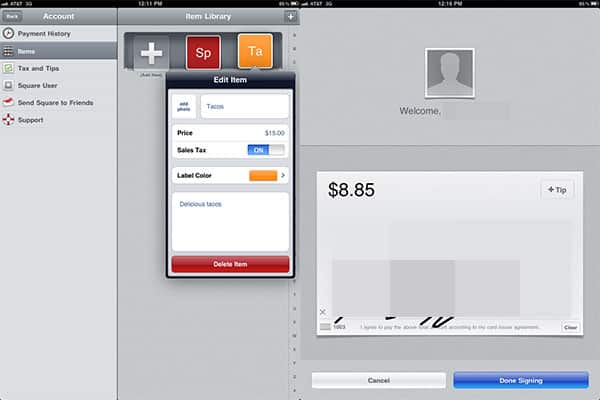

Еще одна область, в которой Square опережает своих конкурентов, — это совместимость устройств. Читатель Square не только легко подключается к iPhone, iPod touch и iPad; приложение iOS компании работает одинаково хорошо со всеми ними. Существуют отдельные интерфейсы для дисплеев 3,5 дюйма и 9,7 дюйма, каждый из которых исключительно прост. Приложение для iPhone/iPod touch отводит половину экрана в портретном режиме для большой цифровой клавиатуры для ввода номера карты и цены, а другая половина отображает введенную цену, последние четыре цифры номера проведенной кредитной карты и необязательные текстовые и фото детали для покупаемого товара. Когда транзакция проходит, экран переключается в альбомный режим, чтобы предоставить поле для подписи, а затем эффективно отправляет квитанции в формате SMS и/или электронной почты как продавцу, так и покупателю.

На iPad большая часть интерфейса такая же, только с большим открытым пространством и несколькими дополнительными функциями. Клавиатура внизу может быть дополнительно заменена списком часто продаваемых товаров, поддерживаемых в библиотеке товаров приложения, каждый из которых доступен с цветной и кратко подписанной квадратной иконкой. Вы можете установить каждый товар так, чтобы он включал или исключал налог с продаж, а также включал установленное фото и/или описание для товара.

Кроме того, сторона приложения для iPad обрабатывает транзакции очень похоже на версию для iPhone/iPod touch, размещая поле для подписи в вертикальной ориентации экрана, а не требуя поворота устройства.

Существует так много хорошо реализованных элементов в процессе транзакции, что мы не будем посвящать исчерпывающее пространство обсуждению всех из них, но вот краткий список. Во-первых, процесс настройки Square прекрасно структурирован, так что вы можете начать получать платежи даже до того, как получите оборудование или свяжете свою учетную запись Square с конкретным банковским счетом. Загрузите приложение — быстрая передача 13,5 МБ — и вы можете начать принимать платежи, введенные вручную, немедленно. Получите считыватель, и вы сможете принимать проведенные платежи. Дайте приложению вашу информацию о маршрутизации банковского счета, и в течение 1-3 дней вы сможете перевести средства непосредственно туда без дополнительных сборов; до тех пор они хранятся на вашей учетной записи Square. Сравните это с классической моделью “сначала купите оборудование, затем полностью настройте учетную запись, а затем начните принимать транзакции”, и вы поймете, почему Square может привлечь новых пользователей за минуту.

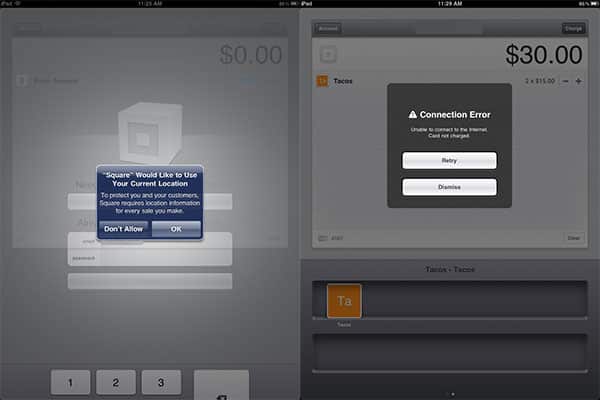

Проблемы мошенничества решаются так хорошо, как только можно надеяться в отсутствие требования, чтобы каждый пользователь зарегистрировался для классической торговой учетной записи. В дополнение к первоначальной проверке кредита, которая выполняется, когда вы регистрируетесь для своей учетной записи Square, Square требует данные о местоположении и активное интернет-соединение для каждой транзакции, записывая, где каждая покупка физически произошла, и позволяя транзакции только тогда, когда ваше устройство iOS находится в сети 3G или Wi-Fi с текущим доступом к серверу обработки компании. Устройство не сохраняет данные кредитной карты на устройстве; оно хранит их только на время, необходимое для завершения транзакции. Но на стороне сервера оно распознает прошлые номера кредитных карт, связанные с учетными записями Square, и фактически подтверждает владельцев учетных записей по имени и изображению. Квитанции, которые оно отправляет, имеют GPS-метку, привязанную к конкретному месту транзакции, вместе с датой, временем и количеством посещений. Более высокие комиссии за вручную введенные транзакции существуют, чтобы компенсировать более высокий потенциал мошенничества.

Единственная действительно примечательная дополнительная защита от мошенничества — это первоначальный лимит на сумму транзакций в неделю, которую Square будет переводить на ваш банковский счет. “Нет ограничений на размер транзакции или количество транзакций”, — отмечает компания.

Get new posts in your inbox

No spam. Unsubscribe anytime.